Exemple de facture entre professionnels au format excel à télécharger gratuitement avec les mentions obligatoires susceptibles d'apparaître pour votre facturation.

Comment faire une facture avec ce modèle ?

Il vous suffit de cliquer sur le bouton "télécharger" et d'indiquer votre adresse email. Vous recevrez un lien par email vous permettant de télécharger le modèle au format excel.

Est-ce que ce modèle de facture est gratuit ? Est-il vierge ?

Oui, vous pouvez télécharger notre modèle de facture vierge au format excel gratuitement. Vous pouvez ensuite le modifier, l'imprimer pour l'envoyer par courrier ou au format .pdf.

Est-ce un modèle de facture au format Excel ou Word?

Notre modèle de facture à télécharger est compatible Excel. Vous pouvez ainsi modifier facilement les données chiffrées.

Quels sont les éléments concernant le vendeur/fournisseur à indiquer lorsque je crée une facture ?

La facture (ou la note) doit indiquer le nom ainsi que l’adresse du vendeur ou du prestataire de services (article L. 441-9 du Code de commerce et article 242 nonies A, I-1° de l'annexe II du Code général des impôts) qui émet la facture (ou au nom de qui elle est émise).

La facture doit indiquer :

Le nom du vendeur

- si le vendeur est une entreprise individuelle, il doit porter sur ses factures son nom patronymique, complété le cas échéant, de son nom commercial (ex : DUPUIS Félix "Au bon coin"), immédiatement suivi des mots "entrepreneur individuel" ou des initiales "EI".

- si le vendeur est une société, le législateur impose des indications précises permettant de l’identifier. Les mentions obligatoires varient selon la forme de la société (voir le 2ème encadré ci-dessous).S’il s’agit d’une société commerciale dont le siège est à l’étranger : sa dénomination, sa forme juridique, le lieu de son siège social, s’il y a lieu le numéro d’immatriculation dans l’Etat où elle a son siège et le cas échéant l'état de liquidation judiciaire.

Précisions : La mention « EIRL »

Tout entrepreneur à responsabilité limitée (EIRL) doit indiquer sur ses factures :

- l'objet de l'activité professionnelle à laquelle le patrimoine est affecté,

- et la dénomination utilisée pour l'exercice de son activité incorporant son nom précédé ou suivi immédiatement des mots : « entrepreneur à responsabilité limitée » ou des initiales « EIRL ».

L’adresse ou le siège social du fournisseur

Les factures doivent mentionner l'adresse de l'entreprise. C'est l'adresse du siège social qui doit être mentionnée, et non celle d'un établissement même si c'est lui qui émet la facture. Dans ce cas, l'adresse de l'établissement peut être porté sur la facture après celle du siège social, comme adresse de paiement de la facture.

En l’absence d’une de ces mentions, le vendeur s’expose également à des sanctions fiscales, économiques et pénales.

Depuis le 1er octobre 2019, si l'adresse de facturation du vendeur/fournisseur est différente de son adresse ou de celle de son siège social, elle doit également être mentionnée sur la facture.

L'objectif de cet ajout est de limiter les pertes de temps dans le traitement des factures et donc de réduire les délais de paiement

Pour les sociétés, les mentions obligatoires varient en fonction de la forme sociétaire. Sans être exhaustif, citons les principaux cas :

1 - Société à responsabilité limitée (SARL) : (pluripersonnelle ou unipersonnelle), la facture doit indiquer :

- la dénomination sociale, précédée ou suivie immédiatement en caractères lisibles des mots « société à responsabilité limitée » ou des lettres « SARL », et,

- l’énonciation du montant du capital social.

2 - Société anonyme (SA) : la facture doit indiquer :

- la dénomination sociale, précédée ou suivie immédiatement en caractères lisibles des mots « société anonyme » ou des initiales « SA », et,

- l’énonciation du montant du capital social.

Si la société anonyme est dotée d'un directoire et d'un conseil de surveillance, la forme sociale doit être indiquée par les mots « société anonyme à directoire et à conseil de surveillance ».

3 – Société par actions simplifiées (SAS) : la facture doit indiquer :

- la dénomination sociale précédée ou suivie immédiatement en caractères lisibles des mots "société par actions simplifiée" ou "SAS" et,

- le montant du capital social.

4 – Société européenne (SE) : la facture doit indiquer:

- la dénomination sociale, précédée ou suivie immédiatement en caractères lisibles des mots « société européenne» ou des initiales « SE », et,

- l’énonciation du montant du capital social.

5 – Société en nom collectif (SNC) : la facture doit indiquer la dénomination sociale, précédée ou suivie immédiatement en caractères lisibles des mots « société en nom collectif » ou des lettres « SNC ».

6 – Société civile : la facture doit indiquer :

- la raison ou la dénomination sociale, précédée ou suivie immédiatement en caractères lisibles des mots « société civile » et,

- l’énonciation du montant du capital social et,

- le cas échéant, les mentions requises par le statut légal particulier auquel la société est soumise.

Sanctions relatives aux sociétés en l'absence de mentions d'identification

Pour les SARL, les SA, les SAS et les SE, le défaut d'indication des mentions précitées sur les factures n'est plus sanctionné pénalement.

Mais la loi a mis en place une procédure d'injonction de faire (article L. 238-3 du Code de commerce). Ainsi, le ministère public, ou tout intéressé peut demander au président du tribunal statuant en référé, d'enjoindre sous astreinte au représentant légal de la société de porter les mentions manquantes sur les factures.

Pour les SNC et les sociétés civiles, l'absence des mentions précitées ne fait pas l'objet de sanctions particulières mais la responsabilité civile du gérant pourrait être engagée, en cas de méconnaissance de ces dispositions, dans les conditions du droit commun (article 1382 du Code civil).

Nom et adresse de l'acheteur

La facture (ou la note) doit indiquer le nom ainsi que l’adresse de l’acheteur (article L. 441-9 du Code de commerce et article 242 nonies A à l'annexe II du Code général des impôts).

1. Le nom ou la raison sociale de l’acheteur

Doit figurer sur la facture le nom de l'entrepreneur individuel ou la dénomination sociale de la société. La seule mention de l'enseigne ou du nom commercial est insuffisante.

2. L’adresse ou le siège social de l’acheteur

L'indication de l'adresse du client est indispensable. Son omission peut être sanctionnée.

Précisions

- En cas de livraison à un établissement secondaire exploité par une société, la facture doit comporter le nom et l'adresse de la société. En pratique, pour faciliter l'élaboration de la comptabilité par établissement, la facture peut être libellée à l'adresse de l'établissement principal ou d'un établissement secondaire, cependant le nom ou la raison sociale figurant sur ces factures doit correspondre exactement au nom ou à la raison sociale de l'entreprise cliente.

- L’indication des initiales, du surnom, ou des numéros de code de l’acheteur ne suffit pas.

- La notoriété des destinataires de la facture n’autorise pas le vendeur à omettre leur adresse.

- Le fait qu’il s’agisse de clients habituels n’autorise pas le vendeur à omettre leur nom ou leur adresse.

- Si l’acheteur est un commerçant forain, n’ayant ni domicile, ni résidence fixe, le vendeur doit porter sur la facture toute mention permettant l’identification et, au besoin, la recherche de l’acheteur.

Attention : si la facture n’est pas établie au nom de l’acheteur, celui-ci ne pourra pas récupérer la TVA.

Mesures de tolérance pour les péages d'autoroute et automates

L'administration fiscale admet que les reçus délivrés aux péages d'autoroutes, à l'exclusion de ceux concernant les abonnements ou les cartes accréditives gérées par des tiers, ne comportent pas l'identification du client au moment de leur émission. Mais le client ne pourra déduire la TVA correspondante que s'il a mentionné sur le reçu, dans son emplacement réservé, son identification complète(BOI-TVA-DED-40-40 n° 330):

- nom ou raison sociale,

- adresse ou siège social,

- numéro d'immatriculation du véhicule et nom de son utilisateur,

- objet du déplacement.

Cette mesure s'applique dans les mêmes conditions aux reçus délivrés par les automates, tels que les tickets de parking.

En revanche, l'administration n'a pas étendu cette mesure aux notes de restaurant. Cependant, elle tolère pour les factures dont le montant total hors taxes est inférieur ou égal à 150 euros, que les éléments d'identification du client ne soient pas mentionnés par l'entreprise qui émet la facture, mais inscrits par le client lui-même dans un cadre réservé à cet effet.

Depuis le 1er octobre 2019, si l'adresse de facturation de l'acheteur est différente de son adresse ou de celle de son siège social, elle doit également être mentionnée sur la facture.

L'objectif de cet ajout est de limiter les pertes de temps dans le traitement des factures et donc de réduire les délais de paiement

En pratique : Le vendeur peut avoir intérêt à exiger la communication du numéro SIREN et le RCS des nouveaux clients. En effet, cela facilitera ses procédures de recouvrement en cas d’impayé si l’adresse qui lui est fournie est en réalité une simple domiciliation.

N° d'immatriculation au RCS ou au RM

Toute personne immatriculée au registre du commerce et des sociétés (ou au répertoire des métiers) doit faire figurer des mentions relatives à son immatriculation sur ses factures et autres documents commerciaux (C. com. art. R 123-237).

En cas d'immatriculation au RCS

Doivent être mentionnées sur la facture :

- le numéro d’identification de l’entreprise, numéro dit SIREN (système informatique du répertoire des entreprises), qui lui est attribué lors de son inscription au répertoire SIRENE tenu par l’INSEE et qui comporte neuf chiffres ;

- suivi de la mention RCS pour une activité commerciale ;

- puis du nom de la ville où se trouve le greffe auprès duquel elle est immatriculée.

Exemple :

N° SIREN | RCS | Ville |

Ex : 123456789 | RCS | Paris |

En cas d'immatriculation au répertoire des métiers

Doivent être mentionnées sur la facture :

- le numéro d’identification de l’entreprise, numéro dit SIREN (système informatique du répertoire des entreprises), qui lui est attribué lors de son inscription au répertoire SIRENE tenu par l’INSEE qui comporte neuf chiffres ;

- suivi de la mention RM ;

- puis du numéro du département de l'immatriculation.

PRÉCISIONS

Le numéro SIRET, système informatique des établissements, permet d'identifier les établissements de l'entreprise ; il est composé de quatorze chiffres correspondant au numéro SIREN plus le numéro NIC. Le numéro NIC est un numéro d'ordre à cinq chiffres attribué à chaque établissement de l'entreprise.

Sanction en l’absence du numéro d’immatriculation au registre du commerce et des sociétés

L’absence sur les factures d’une société, de son numéro d’identification suivi de la mention « RCS » suivie du nom de la ville où se trouve le greffe auprès duquel elle s’est immatriculée, est sanctionnée par une amende contraventionnelle de 750 €. Si c'est une société qui est déclarée pénalement responsable de l'infraction, elle encourt une amende de 3 750 €.

N° d'identification à la TVA

Les entreprises françaises assujetties à la TVA disposent d’un numéro d’identification à la TVA. Le numéro de l'entreprise qui facture doit être porté sur les factures pour toutes les opérations réalisées, qu'elles soient à destination de la France ou d'un autre État membre de la CEE.

Cependant, les factures dont le montant est inférieur ou égal à 150 euros hors taxes, peuvent ne pas comporter le numéro d'identification à la TVA.

Toutefois, cette mesure d'allégement ne s'applique pas aux cas des ventes à distance, aux livraisons et transferts intracommunautaires de biens exonérés, aux livraisons intracommunautaires de moyens de transport neuf exonérées.

Cela étant, il paraît préférable de faire figurer sur toutes les factures le numéro d'identification, afin d'éviter une omission de la mention si le montant dépasse le seuil de 150 €.

En revanche, le numéro d'identification à la TVA du client ne doit être obligatoirement porté sur la facture que s'il s'agit :

- soit d'une livraison intracommunautaire exonérée ;

- soit d'une prestation de services au titre de laquelle le preneur est redevable de la TVA.

Le numéro d'identification à la TVA se décompose de la façon suivante :

Pour la France, il comporte 13 caractères avec un préfixe alphabétique identifiant l’État membre attributaire du numéro (FR pour la France), une clé informatique (deux chiffres) et le numéro SIREN de l’entreprise.

Il est fourni par les services de la Direction Générale des Finances Publiques dès que l’INSEE lui fait connaître le numéro SIRET de l’entreprise.

Ce numéro est préimprimé sur les déclarations de TVA.

Code Pays | Clé informatique | SIREN de l'entreprise |

FR | 31 | 734820078 |

Remarques :

Les entreprises qui ne réalisent pas d'opérations ouvrant droit à déduction de la TVA et à qui il n'a pas été attribué de numéro d'identification sont dispensées de porter cette mention sur leurs factures.

Quand une entreprise effectue une livraison de biens intracommunautaire, il est vivement conseillé de vérifier le numéro d’identification à la TVA de son client en consultant le site de la Commission européenne.

Qualité de franchisé

Le commerçant franchisé doit obligatoirement faire figurer, sur tous ses documents publicitaires remis aux consommateurs ainsi que sur ses factures ou bons de commandes, la notion d'indépendance, par les mentions "commerçant indépendant", "entreprise indépendante" ou "franchisé indépendant", accompagnant le nom ou la raison sociale du franchisé (article A 441-1 du Code de commerce).

La mention "locataire gérant ou gérant-mandataire"

Si le vendeur (ou fournisseur) est locataire-gérant ou gérant-mandataire, cette qualité doit être précisée sur la facture (R.123-237, 6° du Code de commerce ).

A défaut, il est passible d’une amende contraventionnelle de 750 €.

Société en liquidation

Les sociétés qui sont en liquidation doivent obligatoirement faire figurer sur leurs factures après leur dénomination sociale, la mention « société en liquidation » (articles L. 237-1 du Code de Commerce).

Elles doivent également indiquer le nom du ou des liquidateurs.

Sanction :

En cas d’absence de la mention, la société s’expose à une amende pouvant aller jusqu’à 1 500 € (article R.247-4 du code de commerce).

Le code NAF

Il est composé de quatre chiffres et une lettre et il est lié à l’activité principale de l’entreprise. Il est attribué par l'INSEE.

Nota

Même si le code NAF attribué par l'INSEE ne constitue qu'une présomption d'appartenance au secteur d'activité considéré, il est conseillé aux entreprises de vérifier que ce numéro correspond bien à leur activité principale. En cas d’erreur, elles doivent adresser, sans délai, un recours à la direction régionale de l’INSEE dont elles relèvent, car des textes réglementaires et les conventions collectives se réfèrent au code NAF.

Membre d'un centre de gestion agréé

Les adhérents des centres de gestion et associations agréés doivent obligatoirement indiquer sur tous leurs documents professionnels, notamment leurs factures, leur qualité d’adhérent acceptant le règlement par chèque ou carte bancaire (article 1649 quater E bis du CGI).

Exemples de mentions :

- acceptant le règlement des sommes dues par chèques libellés à son nom ou par carte bancaire en sa qualité de membre d’un centre de gestion agréé par l’administration fiscale » (article 371 LC de l'Annexe II du CGI) ;

- « membre d’une association agréée par l'administration fiscale acceptant à ce titre le règlement des honoraires par carte bancaire ou par chèques libellés à son nom ».

La date de la facture

La date de la facture est obligatoire selon la réglementation fiscale (CGI, art 289 et 242 nonies A de son annexe II).

Cette date correspond à la date à laquelle la facture est émise.

Aux termes du premier alinéa du 3 du I de l'article 289 du CGI, les factures doivent, en principe, être émises dès la réalisation de la livraison de biens ou de la prestation de service.

L'article L441-9 du Code de commerce prévoit également que la facture doit mentionner la date de la vente ou de la prestation de service.

Au plan économique, les dispositions du Code commerce sont alignées sur celles de l'article 289 du CGI. L'article L 441-9 du Code de commerce prévoit que la délivrance de la facture intervient dès la réalisation de la livraison de biens ou de la prestation de service.

Les entreprises qui réalisent, au profit d'un même client, plusieurs livraisons de biens ou prestations de services distinctes, sont dispensées de délivrer des factures pour chacune de ces transactions, pour autant que la taxe grevant ces opérations devienne exigible au cours du même mois civil (BOI-TVA-DECLA-30-20-10 §660).

Le vendeur est tenu de délivrer la facture dès la réalisation de la vente ou de la prestation de services (article L 441-9 al 2 du Code du commerce ; article 289-I 3 du CGI).

- la prestation de service se trouve réalisée lorsqu’elle est exécutée.

- la réalisation de la vente s’entend du transfert juridique de propriété. L'administration fiscale admet que la facture ne soit établie qu'au moment de la remise du bien au client dans un court délai après la réalisation du fait générateur. Ce délai doit être inférieur à un mois (BOI-TVA-DECLA-30-20-10 §600).

- pour les livraisons intracommunautaires (y compris les moyens de transports neufs) et les prestations de services intracommunautaires pour lesquelles la TVA doit être autoliquidée par le preneur assujetti, la facture peut être émise au plus tard le 15ème jour du mois suivant la réalisation du fait générateur (BOI-TVA-DECLA-30-20-10 §620 à 640).

Précisions

La date de réalisation de l'opération peut être fixée à :

- Le jour de la réception par le client lorsque le transport est effectué par le vendeur ou par un transporteur agissant pour son compte(BOI-TVA-DECLA-30-20-10 §600),

- le jour de l'enlèvement par le client ou la date de l’expédition lorsque le transport est effectué par un transporteur agissant pour le compte de l'acheteur(BOI-TVA-DECLA-30-20-10 §600),

- la fin d’exécution de la prestation de services,

- la date de chaque échéance en cas d’exécution fractionnée d’une prestation.

- A la date de la connaissance du prix de vente pour les ventes dont cet élément n'est pas fixé au jour de la transaction (BOI-TVA-DECLA-30-20-10 §610).

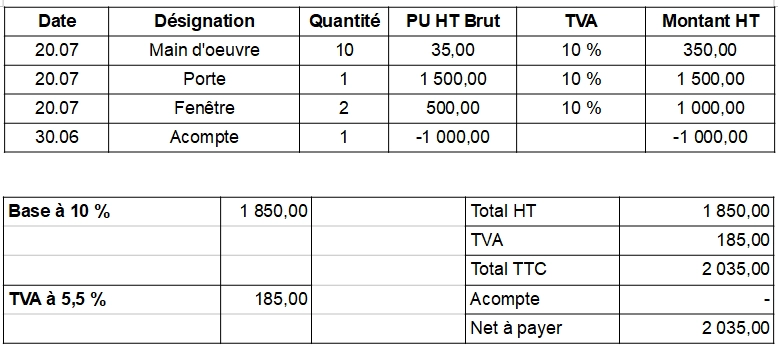

Les acomptes versés avant la livraison d'un bien ou avant l'exécution d'une prestation de services doivent donner lieu à l'établissement d'une facture, même si la TVA n'est pas exigible (article 289-I-1-c du CGI).

La facture d'acompte, qui doit être datée et numérotée, peut ne pas mentionner l'ensemble des mentions obligatoires si les informations nécessaires à son établissement ne sont pas connues au moment de son émission (par exemple, date exacte de l'opération).

La facturation des acomptes n'est pas obligatoire lorsqu'il s'agit de livraisons intracommunautaires de biens exonérés de TVA (en vertu du I de l'article 262 ter du CGI) ou d'opérations portant sur des moyens de transport neufs ou d'occasion exonérées de TVA (en vertu du II de l'article 298 sexies du CGI).

La jurisprudence précise que le fournisseur doit délivrer la facture à son client même si ce dernier ne lui réclame pas (Cass. Crim. 20 déc 1961). Corrélativement, l'acheteur doit réclamer la facture au vendeur si celui-ci ne la lui délivre pas (art. L 441-9 alinéa 2 du Code de commerce).

Par ailleurs, une régularisation postérieure est sans effet sur l’imputabilité de l’infraction à l’acheteur (Cass. crim. 24 juin 1985).

Les manquements aux règles de facturations font l'objet de sanctions administratives dont le montant ne peut excéder 75 000 € pour une personne physique et 375 000 € pour une personne morale.

Selon l'article L441-9 du Code de commerce, la réitération de ce manquement dans un délais de deux ans à compter de la date à laquelle la première décision de sanction est devenue définitive est susceptible d'entrainer une amende maximale portée à 150 000 € pour une personne physique et 750 000 € pour une personne morale.

Le numéro de facture

Les factures doivent être numérotées, selon la réglementation fiscale (article 242 nonies A de l'annexe II au CGI).

Cette obligation concerne également les factures d’acomptes. La facture définitive doit faire référence aux différentes factures d’acomptes (BOI-TVA-DECLA-30-20-20-10).

La numérotation de la facture

La facture doit comporter un numéro unique basé sur une séquence chronologique et continue.

La numérotation peut être établie par séries distinctes lorsque les conditions d'exercice de l'entreprise le justifient, comme par exemple l'existence de plusieurs sites de facturation, l'existence de plusieurs catégories de clients pour lesquels les règles de facturation ne sont pas identiques, la sous-traitance de facturation...

Pour chaque série distincte de factures, il peut être utilisé un système de numérotation propre à chaque série, à condition :

- que la numérotation soit effectuée chronologiquement au fur et à mesure de l’émission des factures ;

- qu’elle soit continue ;

- et que le dispositif retenu par l’entreprise garantisse que deux factures émises la même année ne portent pas le même numéro.

Remarques

L'existence de clients établis dans plusieurs Etats ne justifie pas, en principe, à elle seule la création d'une série de facturation par client ou, le cas échéant, par Etat de destination.

A chaque numéro de facture doit correspondre une seule et unique facture. Pour cette raison, l’utilisation de carnets à souche du commerce peut se révéler embarrassante si l’entreprise est amenée à utiliser plusieurs carnets au cours de l’exercice.

C’est ce numéro qui doit être saisi lors de la comptabilisation de la facture pour retrouver la pièce justificative.

En cas de mandat de facturation (autofacturation, sous-traitance de facturation), le mandataire doit utiliser une séquence de numérotation chronologique et continue propre à l'entreprise mandante (l'assujettie) ; mais il n'est pas exigé que ces factures s'insèrent dans la séquence utilisée par l'entreprise mandante au titre des factures qu'elle émet elle-même.

Date de l'opération

Selon l’article L.441-9 du Code de commerce, le fournisseur a l’obligation de porter sur la facture « la date de la vente ou de la prestation de service ».

Selon la DGCCRF, sauf en cas de différé de facturation ou de prestation fractionnée, la date de la vente coïncide normalement avec la date d'établissement de la facture.

Remarque

La réglementation fiscale ne prévoit l’obligation de mentionner la date de l’opération que lorsque celle-ci diffère de la date d'émission de la facture (article 242 nonies A, I, 10° de l'annexe II au CGI).

En cas de différé de facturation, la mention de la date de l'opération doit donc être systématique.

Les manquements aux règles de facturations font l'objet de sanctions administratives dont le montant ne peut excéder 75 000 € pour une personne physique et 375 000 € pour une personne morale.

Selon l'article L441-9 du Code de commerce, la réitération de ce manquement dans un délais de deux ans à compter de la date à laquelle la première décision de sanction est devenue définitive est susceptible d'entrainer une amende maximale portée à 150 000 € pour une personne physique et 750 000 € pour une personne morale.

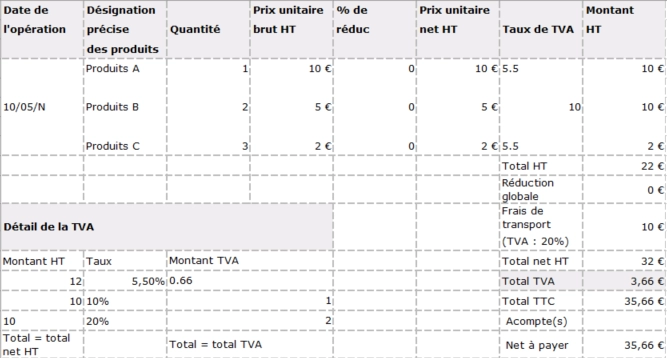

Désignation précise des produits ou services

Selon l’article L.441-9, I al 4 du Code de commerce, et l'article 242 nonies A à l'annexe II du Code général des impôts la facture doit comporter la dénomination précise des produits et des services fournis.

Cela s’entend non seulement de l’indication de la nature du produit, mais aussi de ses caractéristiques.

Il faut proscrire l’emploi de termes génériques non suivis de références pour désigner les produits ou les prestations car ils ont été jugés insuffisants par l’Administration chargée du contrôle (réponse ministérielle JO AN 15 novembre 1967, p. 4954, DGCCRF note de service n° 5322 du 3 février 1988, et BOI-TVA-DECLA-30-20-20-10 n° 190).

La dénomination doit permettre d’identifier le produit ou le service.

Exemples

- Un vendeur de magrets a été condamné pour n’avoir pas précisé sur la facture le nom de l’espèce animale dont le produit est issu, canard ou oie (Cass. crim. 9 février 1994).

- Pour la Cour de cassation, la dénomination précise de la marchandise suppose l’indication de la marque : la simple mention de la nature de la marchandise n’est pas suffisamment explicite (Cass. crim. 12 février 1998).

- Il faut indiquer « les caractéristiques (du produit) permettant d’assurer la transparence des prix pratiqués » (Cass. crim. 10 mars 1999).

- Un commissionnaire de transport ne peut pas se contenter de mentionner le prix forfaitaire d'une opération de transport sans distinguer le transport effectué et la commission prélevée (Cass. Crim. du 19 février 2003).

Remarques

Dans le cas où une entreprise fournit non seulement la main-d'oeuvre, mais aussi les matériaux ou la matière première entrant à titre principal dans l'ouvrage qu'elle réalise, il convient de faire apparaître sur la facture de manière distincte le service rendu et la nature de chaque élément vendu. La facture ne peut pas se contenter d'indiquer le montant global de l'opération sans ventiler les différents éléments. Dans le cas de prestations de services pour lesquelles l'entreprise ne fournit que des produits ou ingrédients purement accessoires à la réalisation du service (cas des cordonniers, teinturiers, peintres en automobiles...) il n'y a pas lieu de faire apparaître distinctement le service et la vente.

Sanctions administratives

Pour les personnes physiques, toute infraction aux dispositions de l'article L.441-9, I est punie d'une amende dont le montant ne peut pas excéder 75.000 euros. Le montant de l'amende est porté à

375 000 euros pour une personne morale.

En cas de réitération du manquement dans un délai de deux ans à compter de la date à laquelle la première décision de sanction est devenue définitive le maximum de l'amende encourue est porté à 150 000 euros pour une personne physique et 750 000 euros pour une personne morale (C.com. Art. L441-9, II).

La quantité

Selon l’article L. 441-9 du Code de commerce, la facture doit mentionner « la quantité des produits vendus et des services rendus ».

La quantité s’entend, selon les usages de la profession ou de l’entreprise :

- soit en unités du produit ou du service ;

- soit en poids, volume ou taux horaire.

(DGCCRF Note de service n°5322, 3 février 1998 et BOI-TVA-DECLA-30-20-20-10 n° 180).

Prix unitaire hors TVA

La facture doit mentionner le prix unitaire hors TVA des produits vendus et des services rendus (article L. 441-3 al 3 du Code de commerce, et article 242 nonies A de l'annexe II au CGI).

Il s’agit du prix exigé du client au moment de la transaction avant toute imputation des réductions de prix acquises à ce dernier.

Il ne s’agit pas du prix unitaire net (prix après déduction des rabais, remises, ristournes), qu'il n'est pas obligatoire de mentionner sur la facture, mais qu'il peut être utile d'indiquer.

Frais de facturation

Quand la commande passée par un client peut apparaître anormalement faible compte tenu des usages commerciaux de l’activité concernée, l’Administration admet que le coût de la facture soit imputé à l’acheteur, sous certaines conditions :

- que ce coût supplémentaire apparaisse clairement dans les conditions générales de vente et ;

- qu’il ne soit pas une cause de discrimination entre les clients achetant en quantité comparables et ;

- qu’il ne soit pas supérieur aux frais réels d’établissement de la facture.

Monnaie

Au plan juridique, les montants figurant sur la facture doivent en principe être indiqués en euros. Ils peuvent être valablement exprimés dans une monnaie étrangère si le règlement est international, c'est-à-dire si le contrat produit des mouvements de valeurs au-dessus des frontières.

Au plan fiscal, il est désormais admis que les montants figurant sur les factures puissent être exprimés dans une monnaie autre que l'euro, pour autant que le montant de TVA à payer soit converti en euros (article 289 IV du CGI).

Réduction de prix

1.Deux types de réduction de prix

Les réductions commerciales

Elles comprennent les rabais, remises et ristournes.

- Le rabais : il s’agit d’une réduction de prix pour tenir compte d’un défaut de qualité ou d’une non-conformité de la commande.

- La remise : il s’agit d’une réduction de prix ponctuelle pour tenir compte de l’importance d’une vente ponctuelle (par exemple les promotions).

- La ristourne : il s’agit d’une réduction qui tient compte du montant des ventes réalisées sur une période déterminée.

Les réductions financières

Elles correspondent aux escomptes accordés en cas de paiement comptant ou paiement avant la date de règlement figurant sur la facture.

2.Mention obligatoire

Selon la réglementation économique

La facture (ou la note) doit mentionner « toute réduction de prix acquise à la date de la vente ou de la prestation de services et directement liée à cette opération de vente ou de prestation de services à l’exclusion des escomptes non prévus sur la facture » (art.L.441-9 al 4 du Code de commerce).

Selon la réglementation fiscale

La facture doit indiquer tous rabais, remises, ristournes ou escomptes acquis et chiffrables lors de l'opération et directement liés à cette opération (article 242 nonies A de l'annexe II au CGI).

La réduction de prix devant figurer sur la facture doit être « acquise à la date de la vente ou de la prestation de services ».

Par conséquent, devront être portés sur la facture, les rabais et remises qui sont en principe acquis au moment de la vente. Mais, doivent aussi être mentionnées sur la facture certaines ristournes conditionnelles. Sont concernées celles dont la condition est réalisée à la date de la facture. Cette règle s'applique même si le règlement de ces ristournes est effectué à la fin de l'année. Ainsi, en cas de ristournes par paliers de chiffres d'affaires, la ristourne est acquise dès qu'un palier est atteint.

En pratique, ces ristournes figurent au pied de la facture.

En revanche, si la condition n'est pas réalisée à la date de la facture (ristournes de fin d'année), la ristourne ne doit pas apparaître sur la facture.

La réduction de prix devant figurer sur la facture doit être « directement liée à l’opération de vente ou de prestation de services ».

Cela doit permettre :

- d’empêcher la pratique de la « cagnotte » qui permet de regrouper sur une seule facture des ristournes acquises à l’occasion d’achats précédents, et ce, afin de diminuer le seuil de revente à perte des produits acquis en dernier lieu ;

- d’empêcher la mention des dernières remises accordées par un fournisseur en rémunération d’un service afin qu’elle ne puisse entrer dans le calcul du seuil de la revente à perte. Il s'agit de faire échec à la "fausse coopération commerciale".

Cas des escomptes pour paiement comptant ou anticipé

- Si le vendeur est convenu avec le client que celui-ci paiera comptant, l’escompte est une réduction de prix acquise d’emblée et doit figurer sur la facture (Cass. crim. 21 juin 2000). La circulaire Dutreil du 16 mai 2003 a précisé à cet égard que l'escompte mentionné sur la facture peut venir en déduction du prix à payer dès lors que les parties ont établi entre elles une convention d'escompte assurant l'engagement de l'acheteur de payer dans le délai. Dans ce cas, l'escompte est pris en compte pour le seuil de revente à perte.

- En l’absence d’accord particulier, seule figure sur la facture la mention générale exigée par la règlementation économique relative aux conditions d’escompte applicables.

- En cas d'escompte conditionnel mentionné sur la facture, l'administration fiscale a apporté des précisions sur le formalisme à suivre pour tenir compte de la réduction du prix applicable lorsque le client remplit la condition permettant de bénéficier de l'escompte.

- Les rabais, remises, ristournes et escomptes acquis et chiffrables lors de l'opération et directement liés à cette opération, doivent figurer sur la facture sur chaque ligne, sauf lorsqu'ils ne peuvent être connus qu'en fin de facture (remises liées au montant global de la facture ou escomptes pour règlement anticipé). Ils sont alors mentionnés globalement sur la facture.

3.Cas particulier : la coopération commerciale

La coopération commerciale s'entend de la fourniture, par un distributeur à son fournisseur, et moyennant rémunération, de services spécifiques détachables des simples obligations résultant des opérations d'achat-vente.

Ces services recouvrent des actions de nature à stimuler au bénéfice du fournisseur la revente de ses produits aux consommateurs par le distributeur, telles la mise en avant des produits, avec attribution de têtes de gondoles, location d'emplacements dans le magasin, prise en charge d'une partie de la publicité...

Mais il ne peut pas s'agir de services attachés à l'opération même d'achat (stockage, transport...) : ces services font l'objet de remises de la part du fournisseur qui figurent sur la facture de vente du fournisseur au distributeur.

Les prestations de services rendues par un distributeur à son fournisseur dans le cadre d’un contrat de coopération commerciale doivent être facturées par le distributeur au fournisseur ; elles ne constituent pas des réductions de prix figurant sur la facture de vente émise par le fournisseur.

Sur la facture de coopération commerciale, outre les mentions obligatoires habituelles, doivent figurer :

- la dénomination exacte des services rendus (ex : mise en avant en tête de gondole de notre ligne produit...) ;

- le prix exact des services rendus.

Remarques

- Déduire la coopération commerciale des factures d’achats de produits par voie de compensation sans consentement écrit des fournisseurs est illicite.

- Ces services doivent faire l’objet d’un contrat écrit en double exemplaire, établi avant la fourniture du service et détenu par chacune des deux parties. (article L 441-3, III-2° du Code de commerce), sous peine de sanction (amende de 75 000 € pour une personne physique, 375 000 € pour une personne morale).

- L'article L.442-1, I, 1° du Code de commerce prohibe les accords abusifs de coopération commerciale, allant jusqu'à couvrir une coopération fictive. Toute demande de rémunération au titre de la coopération commerciale doit correspondre à un service effectivement rendu par le distributeur au fournisseur ; sinon il pourrait s'agir d'un service fictif. De même, la rémunération ne doit pas être disproportionnée au regard du service rendu.

4.Rectification ou annulation des factures

En cas d'erreur, de résiliation ou annulation, de rabais, de remise ou de ristourne

La facture initiale doit donner lieu à une facture rectificative ou à une note d'avoir.

La facture rectificative ou la note d'avoir doit faire référence à la facture initiale (numéro et date de la facture) et comporter l'ensemble des mentions obligatoires.

Une facture peut être rectifiée par une note d’avoir.

Selon que le fournisseur entend ou non bénéficier de l'imputation ou de la restitution de la taxe afférente au prix ou à la partie du prix qui n'est pas exigible, ou dont il est fait remise, il portera sur la facture que le rabais est "hors taxes" ou "net hors taxes".

- le rabais est « hors taxes »

Dans ce cas, le fournisseur entend récupérer la TVA correspondant au rabais. La note d’avoir doit faire référence à la facture initiale, mentionner le montant « hors taxes » du rabais consenti et le montant de la TVA correspondante. Dès réception de la note d’avoir, le client doit rectifier ses déductions en conséquence.

- le rabais est « net de taxe »

Dans ce cas, le fournisseur renonce à récupérer la TVA correspondant au rabais. La note d’avoir doit faire référence à la facture initiale, mentionner que le rabais est « net hors taxes » et le montant de la TVA figurant sur la facture initiale ne doit pas être modifié. Le client est alors dispensé de rectifier les déductions opérées au vu de cette facture.

Une facture peut être annulée, mais elle doit être remplacée par une facture nouvelle :

- qui doit faire référence à la facture annulée ;

- qui doit porter mention expresse de son annulation par la mention "annule et remplace" ;

- qui doit comporter toutes les mentions obligatoires.

Cas particulier : escompte conditionnel

L'Administration fiscale admet, lorsque la facture porte mention d'un escompte qui sera consenti en cas de paiement sous un certain délai, que le vendeur soit dispensé d'adresser ultérieurement une note d'avoir à ses clients, sous réserve qu'une mention apposée sur la facture précise que, dans le cas où ceux-ci usent de la faculté de bénéficier d'un escompte qui leur est offerte, seule la taxe correspondante au prix effectivement payé par eux ouvre droit à déduction.

Bien entendu, par analogie avec la faculté ouverte en cas d'établissement d'une note d'avoir, le vendeur peut aussi renoncer à l'imputation de la taxe correspondant à l'escompte offert. Il doit, dans ce cas, apposer sur sa facture une mention précisant que l'escompte offert est « net de taxe ».

Il convient de relever que les factures rectificatives peuvent ne pas comporter les mentions suivantes :

- le numéro d'identification à la TVA ;

- la référence à la disposition pertinente du Code général des impôts ou de la directive 2006/112/CE du 28 novembre 2006 ou à toute autre mention indiquant que l'opération bénéficie d'une mesure d'exonération.

Exemple :

- Facture en date du 31 janvier 2019

- Prix de vente hors taxes : 100

- TVA (20 %) : 20

- Prix de vente TTC : 120

- Date de règlement : 31 mars 2019

- Escompte de 2 % pour tout paiement intervenant avant le 15 février 2019

- La facture est enregistrée, tant chez le client que chez le fournisseur, pour le montant TTC de 120

Le paiement intervient le 10 février 2019 pour un montant de 117,6.

Solution 1 : émission d'une note d'avoir d'un montant TTC de 2,4 soit 2,00 HT.

Solution 2 : mention sur la facture « seule la TVA correspondant au prix payé ouvre droit à déduction ».

En cas d'impayé, total ou partiel

La rectification consiste obligatoirement dans l'envoi d'un duplicata de la facture initiale avec ses indications réglementaires (prix "net" et montant de la TVA correspondante) surchargées de la mention "facture impayée pour la somme de ... euros (prix net) et pour la somme de ... euros (TVA correspondante) qui ne peut faire l'objet d'une déduction (article 272 du CGI).

Par simplification, l'entreprise est dispensée d'adresser le duplicata pour chaque facture impayée, à condition de délivrer à chaque client défaillant un état récapitulatif des factures impayées mentionnant pour chacune d'elles :

- le numéro d'ordre, le libellé et la date de la facture initiale ;

- le montant HT ;

- le montant de la TVA ;

- la mention "facture impayée pour la somme de....euros (HT) et pour la somme de....euros (taxe correspondante) qui ne peut faire l'objet d'aucune déduction (article 272 du CGI)".

Une copie de l'état récapitulatif doit être conservée à l'appui de la comptabilité.

Précisions et précautions diverses

- Il est important de ne pas confondre l'avoir qui correspond à une réduction de prix avec les prestations de services qui nécessitent l'émission d'une facture. Le problème se rencontre notamment dans les groupes dans lesquelles les entreprises liées s'adressent des avoirs au lieu de facturer les ventes et prestations croisées qu'elles se font. Or, la réglementation fiscale exige une facture pour toute vente ou prestation : il n'y a donc pas de compensation possible entre créances et dettes réciproques. C'est le paiement qui peut s'effectuer sous forme de compensation.

- Dans le cas où une TVA a été facturée à tort ou à un mauvais taux à un assujetti situé à l'étranger :

- soit, cette taxe lui a déjà été remboursée et l'envoi d'une facture rectificative n'est pas admise, et le fournisseur ou le prestataire n'est pas en droit de récupérer la taxe en cause ;

- soit, le client étranger n'a pas demandé le remboursement de cette TVA, le fournisseur ou le prestataire peut récupérer cette taxe dans les conditions suivantes: le client étranger doit informer le service des impôts de sa volonté de renoncer à obtenir le remboursement de la taxe en lui joignant la facture litigieuse; le service des impôts doit lui adresser en retour un justificatif prenant acte de sa renonciation; au vu de ce document, le fournisseur ou le prestataire peut adresser à son client une facture rectificative.

- Problème particulier des primes d'objectifs accordées aux distributeurs en fonction des ventes réalisées par eux. De telles primes rémunèrent un service passible de la TVA, alors que le fabricant considère qu'il s'agit d'une réduction de prix. Le conseil d'État a jugé que ces primes d'objectifs ne constituaient pas la rémunération d'un service. (30/12/2002- S.A. RENNESSON).

Prix unitaire net HT

C’est le prix unitaire après déduction des rabais, remises, ristournes.

C’est ce prix que l’on multiplie par la quantité pour obtenir le montant HT.

Le taux de TVA

Il faut porter sur la facture, à chaque ligne, le taux de TVA si les opérations sont soumises à des taux différents.

Elle peut être exprimée sous une forme codifiée à condition que la traduction en soit reportée sur la facture même, dans un emplacement nettement apparent.

En cas de taux unique, il est possible de l’indiquer une seule fois sur la facture pour chaque rubrique de fourniture soumise au même taux d’imposition, sous réserve qu’il n’en résulte aucune ambiguïté.

Différents cas se présentent lorsque le fournisseur et le client sont de pays différents :

- Livraisons intracommunautaires d’un Etat membre vers la France : le fournisseur étranger établit une facture mais n’est pas imposable à la TVA. Le client français peut mentionner sur la facture le taux de TVA française, le montant de la TVA et annoter la mention « TVA autoliquidée par l’acquéreur ».

En cas de défaut de déclaration de la TVA afférente à une acquisition intracommunautaire, l'amende de 5 % prévue au 4 de l'article 1788 A du Code général des impôts s'applique.

Conseil : lorsqu’une entreprise française hésite sur le régime de territorialité applicable à une prestation qui lui est fournie, il nous semble préférable qu’elle procède à une autoliquidation de la taxe sur le prix versé à son fournisseur.

En effet, dans ce cas, l’autoliquidation suivie de la déduction de la taxe conduit à un simple jeu d’écritures et évite le risque d’application de l’amende. Aucun texte ne permet à priori à l’administration de contester une autoliquidation de TVA effectuée à tort. Par ailleurs, la taxe à autoliquider est due sur le prix réclamé, qui peut donc comprendre de la TVA étrangère dans les situations de double imposition.

- Livraisons intracommunautaires de France vers un Etat membre : le fournisseur français établi une facture avec la mention « Exonération de TVA, art 262 ter I du CGI ».

- Lorsqu’une entreprise installée en France réalise des opérations dans un pays tiers à l'Union Européenne ayant institué la TVA, elle peut se trouver amenée à facturer une TVA autre que la TVA française, au motif que les législations étrangères l'en rend redevable au titre de ces opérations. Pour éviter toute confusion, l'entreprise concernée devra préciser très clairement sur ses factures que la TVA facturée est la TVA du pays étranger (ex : opérations réalisées avec la Norvège).

Attention

Les factures ne doivent mentionner ni taux ni montant de TVA pour :

- les opérations exonérées : livraisons intracommunautaires et franchise de TVA ;

- les opérations réalisées par les négociants de biens d’occasions, en œuvre d’art, objet de collection ou d’antiquité imposable sur la marge.

Elles ne doivent pas comporter de mention relative à la TVA française pour les prestations de services non imposables en France en application des règles de territorialité.

Le montant hors taxes

Il s’agit du prix unitaire hors taxe multiplié par la quantité.

Numéro du bon de commande

L'ordonnance du 24 avril 2019, ajoute une nouvelle mention obligatoire sur la facture.

Ce texte précise que la facture doit mentionner le numéro du bon de commande lorsqu'il a préalablement été établi par l'acheteur.

Détail de la TVA

La facture doit obligatoirement mentionner le total de la TVA par taux, si différents taux sont applicables.

Pour chaque taux de TVA, il faut reprendre le montant hors taxes de chaque produit ou service correspondant à ce taux, ainsi que les différents frais divers soumis à la TVA.

On multiplie la somme des montants hors taxes (pour chaque taux) par le taux correspondant.

Exemple :

Total hors taxes

C’est la somme des montants hors taxes de chaque produit ou service.

Réduction globale

Les rabais, remises, ristournes ou escomptes qui ne peuvent être rattachés à des opérations particulières, mais qui sont liés à l'ensemble des opérations facturées doivent être mentionnés, non pas ligne par ligne, mais de manière globale.

L'administration a précisé, dans la base BOFIP BOI-TVA-DECLA-30-20-20-10 n°480, que chaque catégorie de rabais, remises, ristournes, ou escomptes doit être mentionnée distinctement sur la facture.

Frais divers

Conformément à l'article 267, I-2° du CGI, sont en principe à comprendre dans la base d'imposition tous les frais réclamés au client, à des titres divers, et qui peuvent être considérés comme des compléments du prix de base d'une opération.

Ils correspondent en général aux frais de transport qui sont le plus souvent mis à la charge du client.

Les frais de transport que le fournisseur d'un bien facture à son client constituent en principe des frais accessoires de ce bien et doivent, à ce titre, être inclus dans la base d'imposition de cette livraison, y compris lorsqu'ils font l'objet d'un décompte distinct ou qu'ils sont réglés directement par l'acquéreur à une tierce personne.

Cependant, le prix du transport peut être dissocié du montant de la vente et soumis au régime propre aux opérations de transport, à condition qu'il constitue la rémunération effective et normale d'une prestation de service que l'acquéreur et le vendeur ont entendu expressément disjoindre et rémunérer distinctement de l'opération de vente elle-même.

Il peut s'agir des emballages : il faut distinguer les emballages consignés de ceux qui sont perdus.

Les emballages vendus perdus sont soumis à la TVA. S'ils sont facturés globalement avec la marchandise contenue, le taux applicable est celui du contenu sauf si l'emballage a une valeur supérieure à celle du contenu, auquel cas, c'est le taux de l'emballage qui s'applique. Si les emballages sont vendus séparément du produit contenu, ils sont soumis à leur taux propre si ce sont des emballages neufs (pour les emballages d'occasion, application du régime des objets d'occasion).

En revanche, les emballages qui sont consignés ne sont pas soumis à la TVA dès lors qu’il s’agit d’un prêt à usage. Mais les emballages qui ne sont pas rendus par le client dans un délai prévu feront l’objet d’une imposition.

Les frais divers peuvent aussi correspondre aux frais de facturation.

En cas de commande passée pour un montant anormalement faible, l’Administration admet la possibilité de facturer à l’acheteur des frais de facturation à condition que :

- ce coût supplémentaire apparaisse clairement dans les conditions générales de vente ;

- ce coût supplémentaire ne soit pas discriminatoire entre les clients ;

- ce coût ne soit pas supérieur aux frais réels d’établissement de la facture.

Ces frais de facturation sont soumis à la TVA au même taux que les marchandises correspondantes (réponse JO AN 18 juillet 1970 p. 3490).

Remarques

Les différentes catégories de frais divers doivent être mentionnées de manière distincte sur la facture, avec indication de leur nature (frais de transport, emballages...) et de leur taux de TVA.

La perception de frais de facturation auprès de particuliers n'est pas en soi interdite, sous réserve des règles d'information sur les prix. Le consommateur devrait connaître, avant d'acheter, le prix exact qui lui sera demandé (réponse JO AN 1er juillet 1985).

Attention, il convient de relever que la loi relative à la consommation du 17 mars 2014 supprime certains frais. A titre d'exemple, les auto-écoles ne peuvent plus facturer les frais de dossier lors d'un transfert d'auto-école.

Total net hors taxes

C’est la somme des montants hors taxes et des frais divers diminuée de la réduction globale.

TOTAL HT = somme des montants HT - réduction globale + frais divers

Le total hors taxes correspond à la base d’imposition à la TVA des opérations taxables.

Rappel

Entre commerçants, un prix stipulé sans indication relative à la TVA doit s’entendre comme un prix stipulé hors taxes (Cass.com. 9.01.2001).

Si l’une des parties n’est pas commerçante, le prix indiqué sans mention relative à la TVA est considéré comme toutes taxes comprises.

Total TVA

La facture doit indiquer le montant total de la TVA. C’est le total des montants de la TVA répartis par taux.

Détail de la TVA |

|

|

Montant HT | TAUX | MONTANT TVA |

12 | 5,50 % | 0,66 |

10 | 10 % | 1 |

10 | 20 % | 2 |

... | ... | ... |

|

| Total TVA = 3,66 € |

Remarque

Même si la facture comporte des montants exprimés en monnaie étrangère, comme l'admet la réglementation fiscale, le montant de la TVA doit être déterminé en euros en utilisant le mécanisme de conversion prévu pour les opérations exprimées en monnaie étrangère (article 266 1 bis du CGI). Le taux de change à appliquer est celui du dernier taux déterminé par référence du cours publié par la Banque de France, connu au jour de l'exigibilité de la TVA. Pour éviter les litiges, les entreprises peuvent indiquer sur les factures :

- si l'exigibilité intervient lors de la délivrance ou du débit, le taux de change applicable ;

- si l'exigibilité intervient lors de l'encaissement, que le montant de la TVA sera en fonction du taux de change fixé lors de l'encaissement des acomptes ou du prix de l'opération.

Toutefois, pour les opérations intracommunautaires (livraisons intracommunautaires, acquisitions intracommunautaires), il est possible, sous certaines conditions, d'utiliser le taux de change "douanier" mensuel retenu pour le calcul de la valeur en douane.

Total toutes taxes comprises

C’est la somme du total net HT et du total TVA : TOTAL TTC = Total net HT + Total TVA

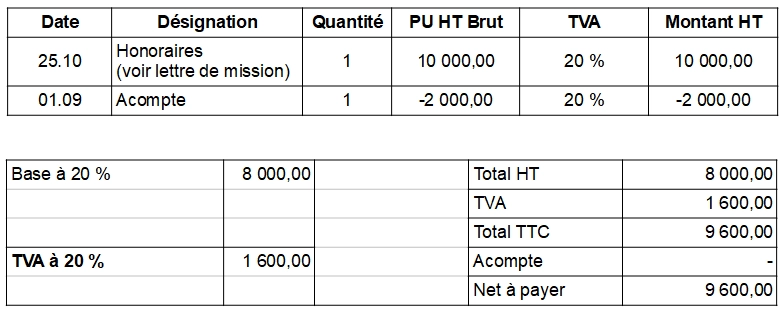

Acompte(s)

Evolution à compter du 1er janvier 2023

Il s’agit d’une somme que le client verse par avance sur le prix à payer, et qui s'impute sur celui-ci lors du paiement final.

La règlementation fiscale impose la délivrance d'une facture pour tous les versements d'acomptes (article 289 I -1-c du CGI).

Les assujettis sont autorisés à ne pas émettre de facture pour les acomptes perçus dans le cadre d'une livraison intracommunautaire de biens exonérée (262 ter, I du CGI) ou d'une d'une livraison intracommunautaire portant sur un moyen de transport neuf (298 sexies du CGI).

La facture d'acompte doit être datée et numérotée. La numérotation s'inscrit dans la même série chronologique que les autres factures : il n'y a pas de numérotation spécifique pour les acomptes. La facture définitive doit faire référence aux différentes factures d'acomptes.

La date du versement de l'acompte doit être indiquée sur la facture d'acompte si elle est différente de la date de délivrance ou d'émission de cette facture, et si elle est connue à cette date.

La facture d'acompte peut ne pas mentionner l'ensemble des mentions obligatoires lorsque les informations nécessaires à son établissement ne sont pas connues au moment de son émission (par exemple, quantité ou prix exact du produit).

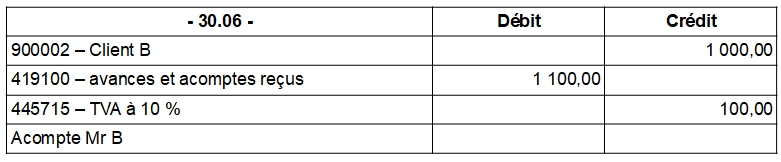

Depuis le 1er janvier 2023, les acomptes relatifs à des livraisons de biens doivent être soumis à la TVA comme les acomptes facturés sur les prestations de services.

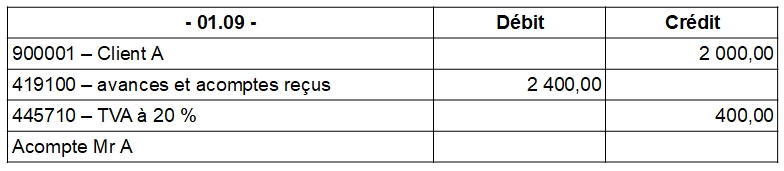

Exemple 1 : Prestation de services - facture d'acompte avec TVA

(Acompte : 2 400,00 euros)

Attention à ne pas soumettre 2 fois les acomptes à la TVA

NB : l'acompte aura été comptabilisé chez le fournisseur dans un compte "419100 - avances et acomptes reçus" pour son montant HT. La TVA sur cet acompte aura été comptabilisée en TVA collectée.

Exemple 2 : Prestation de services : option pour les débits-facture d'acompte avec TVA

TVA sur les débits

(Acompte : 1 100,00 euros)

Attention à ne pas soumettre 2 fois les acomptes à la TVA

NB : l'acompte aura été comptabilisé chez le fournisseur dans un compte "419100 - avances et acomptes reçus" pour son montant HT. La TVA sur cet acompte aura été comptabilisée en TVA collectée.

Prix net à payer

C’est le prix TTC (prix de la vente ou de la prestation de services) après déduction du ou des acomptes déjà versés.

Il s’agit donc de la somme restant à payer.

Franchise de TVA

La franchise de TVA est un dispositif qui dispense les assujettis à la TVA de la déclaration et du paiement de la TVA.

Les personnes qui en bénéficient ne peuvent pratiquer aucune déduction de TVA, ni faire apparaître la taxe sur leurs factures ou sur tout autre document en tenant lieu.

Quel que soit leur régime d’imposition, les assujettis à la TVA établis en France (commerçants, artisans, titulaires de revenus non commerciaux…) bénéficient de plein droit de cette franchise, pour leurs livraisons de biens et leurs prestations de services, lorsqu’ils ont réalisé au cours de l’année civile précédente un chiffre d’affaires (hors taxes) d’un montant n’excédant pas :

- 82 800 € pour les assujettis réalisant des livraisons de biens, des ventes à consommer sur place ou des prestations d’hébergement. Si ce montant est dépassé mais que le chiffre d'affaires reste inférieur à 91 000 €, la franchise en base reste applicable sous réserve que le chiffre d'affaire de l'avant-dernière année ne dépasse pas 82 800 €.

- 33 200 € pour les assujettis réalisant d’autres prestations. Si ce montant est dépassé mais que le chiffre d'affaires reste inférieur à 35 200 €, la franchise en base reste applicable sous réserve que le chiffre d'affaires de l'avant-dernière année ne dépasse pas 33 200 €.

Mention sur la facture

- « TVA non applicable, art.293 B du CGI » et,

- aucune mention de TVA ne doit être portée sur la facture (aucun taux, ni montant de TVA).

Sanctions

Amende fiscale de 15 € pour chaque infraction à l’interdiction de mentionner la TVA.

Par ailleurs, comme toute TVA facturée à tort, la TVA mentionnée par erreur par un bénéficiaire de la franchise en base, est due au trésor public sans être déductible chez le client.

Exclusions

Ces dispositions ne s’appliquent pas :

- aux opérations relevant du régime simplifié de l’agriculture ;

- aux opérations soumises à la TVA sur option ou autorisation ;

- aux opérations relevant de la TVA immobilière ;

- aux livraisons à soi-même de travaux de réhabilitation ou d’entretien des logements sociaux à usage locatif ;

- aux livraisons intracommunautaires de moyens de transports neufs.

Références aux textes d'exonération

En vertu des articles 242 nonies A, 12° et suivants de l'annexe II au CGI, la facture doit obligatoirement mentionner en cas d'application d'une exonération, la référence à l'article du Code général des impôts ou de la directive 2006/112/CE qui fonde l'exonération de TVA.

L'Administration admet qu'une telle mention ne soit pas portée sur les factures dont le montant hors taxes est inférieur ou égal à 150 euros.

Mais cette dispense n'est applicable ni aux livraisons intracommunautaires exonérées (y compris celles portant sur des moyens de transports neufs), ni aux ventes à distance, ni aux opérations soumises à une autoliquidation dans un autre État membre.

Exemples de mentions

- lorsque l'assujetti applique le régime de la marge bénéficiaire, une mention qui varie selon le régime applicable : "Régime particulier – Biens d'occasions", "Régime particulier – Objets d'art" ou "Régime particulier – Objets de collection ou d'antiquité" ;

- lorsque l'assujetti applique le régime spécifique des agences de voyages, la mention "Régime particulier – Agences de voyages" ;

- lorsque le client (acquéreur ou preneur) est redevable de la TVA, la mention "Autoliquidation".

Paiement TVA sur les débits

Les prestataires de services, y compris les entrepreneurs de travaux immobiliers, pour lesquels la TVA est exigible au moment du paiement, peuvent sur option expresse acquitter la taxe d’après les débits (article 269-2 c du CGI et art. 77 de l’annexe III au CGI).

Le débit du compte client coïncide, en principe avec la facturation de l'opération. Mais tout encaissement antérieur à la facturation rend exigible la TVA correspondante. Le paiement de l’impôt sur les débits ne peut pas avoir pour effet de permettre aux contribuables de s’acquitter de la TVA postérieurement à l’encaissement du prix ou de la rémunération de leurs services. Ainsi, la TVA est due dès la perception d'acomptes ou avances à valoir sur le prix stipulé au contrat ; elle est calculée sur le montant de chaque acompte ou avance. Une facture doit être délivrée pour tous les versements d'acompte.

Modalités de l’option

L’option est formulée sur papier libre, à tout moment de la vie de l’entreprise, auprès du service des impôts dont elle relève pour le paiement de la TVA.

Elle prend effet à compter du 1er jour du mois suivant celui au cours duquel elle est exercée.

Obligation en matière de facturation

Il n'est plus obligatoire d'indiquer sur les factures la mention : « Paiement de la TVA d’après les débits ». Mais il est conseillé aux redevables de continuer à porter cette mention sur leurs factures afin d'en informer leurs clients et de leur permettre d'exercer leurs droits à déduction dès réception de la facture (BOI-TVA-BASE-20-50-10 n°70).

Paiement de la TVA d'après les livraisons

Les entrepreneurs de travaux immobiliers peuvent, pour certains travaux, et dans certaines conditions, opter pour le paiement de la TVA lors de la livraison des travaux (CGI, art. 269-2-c, al 3).

La livraison s’entend de la remise des ouvrages en la possession du maître de l’ouvrage sans pouvoir se situer après l’acceptation ou l’utilisation réelle des locaux ou installations.

La date de la livraison à retenir est donc celle de la réception provisoire des travaux par le maître de l’ouvrage ou celle de l’occupation ou de l’utilisation effective si elle intervient avant la réception provisoire.

Conditions de l'option

Pour ouvrir droit à l'option, les travaux immobiliers non exclus de l'option doivent remplir deux conditions :

- ils doivent être exécutés dans le cadre d'un marché unique comportant à la fois la fourniture de biens meubles et l'installation des matériels ou appareils fournis ;

- la valeur de vente des matériels et appareils fournis doit excéder 50 % du montant total du marché.

Sont exclus de l'option :

- les travaux immobiliers réalisés par les redevables inscrits au répertoire des métiers qui sont placés par option sous le régime simplifié d'imposition ;

- les travaux portant sur les voies et bâtiments de l’Etat et des collectivités locales, la construction et la livraison des immeubles destinés à être affectés à l’habitation pour les trois quarts de la superficie ; les travaux relatifs à la répartition et la réfection des locaux d’habitation, et les travaux sur des immeubles affectés à l’exercice d’un culte.

Pour bénéficier de l’option, l’entrepreneur doit déposer auprès du service des impôts une déclaration par laquelle il prend l'engagement d'acquitter la TVA lors de la livraison des travaux immobiliers. Il doit en outre mentionner expressément dans les contrats établis pour les marchés de travaux qu’il a opté pour le paiement de la TVA lors de la livraison.

Jusqu'à l'intervention du décret du 18 juillet 2003, cette option devait être obligatoirement mentionnée sur les factures. Cette obligation est désormais supprimée. Mais il est recommandé aux entrepreneurs de continuer à porter cette mention sur leurs factures. A défaut de cette information, leurs clients pourraient anticiper l'exercice de leurs droits à déduction de la TVA grevant les travaux et se trouver dans une situation susceptible de donner lieu à des rappels de TVA.

Par ailleurs, l’entrepreneur ne peut pas facturer la TVA avant que la livraison des travaux soit intervenue, même à l'occasion d'un acompte (une facture d'acompte doit néanmoins être délivrée, mais sans mention de TVA).

Sanctions en cas de non-respect de ces dispositions :

- l’option se trouve de plein droit annulée et ;

- la TVA devient immédiatement exigible sur tous les encaissements reçus au titre du marché en cours.

Assouplissement

Dans le cas où un entrepreneur de bonne foi aurait facturé la TVA d’après les encaissements pour un marché de travaux ne remplissant pas à l’origine les conditions, mais qui, par suite d’une modification ultérieure du contrat, viendrait à satisfaire à ces conditions, le régime de l’option pourrait ne pas être remis en cause par l’Administration.

Date de paiement

La facture doit comporter « la date à laquelle le règlement doit intervenir » (article L. 441-9 du Code de commerce).

La date de règlement à mentionner est en principe librement fixée entre le fournisseur et le client, mais elle doit respecter la réglementation des délais de paiement entre entreprises (voir encadré : "Quelques règles de base sur les délais de paiement").

La date de paiement doit être formulée en indiquant le quantième du mois, le mois et l’année auxquels le paiement doit être réalisé (par ex : 30-09-2017). Les formules types « 30 jours fin de mois » ne remplissent pas les exigences légales.

La mention « paiement comptant » est tolérée. Dans ce cas, le client a l’obligation de payer le bien ou la prestation de services le jour même de la livraison ; tout dépassement de ce jour l’expose au paiement de pénalités de retard.

Le règlement est réputé réalisé à la date à laquelle les fonds sont mis par le client, à la disposition du bénéficiaire ou de son subrogé.

Le délai de 30 jours

Pour la généralité des produits et services, le délai de paiement est fixé, sauf convention contraire, au trentième jour suivant la date de réception des marchandises ou d’exécution de la prestation (art L 441-10 du Code de commerce).

Ce délai s'applique à défaut d'accord du vendeur et de l'acheteur, qui peuvent convenir d'un délai différent, sans pouvoir dépasser une durée maximale fixée par la loi.

Le délai fixé par un accord entre les fournisseurs et les clients professionnels

Les entreprises peuvent déroger au délai légal de 30 jours et convenir d'un délai différent, dans les conditions générales, ou dans les contrats qu'elles concluent. Ce délai convenu peut être d'une durée inférieure à trente jours. Il peut aussi être d'une durée supérieure, mais en ce cas, il ne doit pas dépasser, en principe, une durée maximale prévue par la loi (article L 441-10 du Code de commerce).

Ainsi, le délai de paiement convenu entre un fournisseur et un client professionnel ne peut pas dépasser 60 jours à compter de la date d'émission de la facture.

Toutefois, par dérogation, et à condition que ce délai soit expressément prévu dans le contrat et qu'il ne constitue pas un abus manifeste à l'égard du créancier, le délai maximal peut être fixé à 45 jours fin de mois à compter de la date d'émission de la facture.

En cas de facture périodique (ou récapitulative), le délai maximal est obligatoirement de 45 jours à compter de la date d'émission de la facture.

Remarques : certains secteurs doivent respecter des délais maximaux de paiement impératifs (ex : secteur du transport ou secteur des denrées alimentaires).

Les sanctions encourues sont :

- pour les personnes physiques : une amende administrative de 75 000 € (art. L 441-16 du Code de commerce) ;

- pour les personnes morales : une amende administrative de 2 000 000 € (art. L 441-16).

Les pénalités de retard

Des pénalités de retard sont exigibles en cas de retard de paiement, dès le lendemain de la date de règlement figurant sur la facture.

La facture doit obligatoirement mentionner le taux de ces pénalités (article L. 441-3 du Code de commerce). Voir le document "pénalités de retard".

L'indemnité forfaitaire pour frais de recouvrement

Tout client payant une facture en retard doit verser au fournisseur une indemnité forfaitaire pour frais de recouvrement, dont le montant est fixé à 40 €.

La facture doit obligatoirement mentionner le montant de cette indemnité (article L. 441-3 du Code de commerce). Voir le document "indemnité forfaitaire pour frais de recouvrement".

Les sanctions encourues pour défaut de mention sur la facture

Les sanctions encourues en cas de défaut de mention sur la facture de la date de règlement, des pénalités de retard ou de l'indemnité pour frais de recouvrement sont :

- pour les personnes physiques : une amende de 75 000 €, montant qui peut être porté à 50 % de la somme facturée ou qui aurait dû être facturée (art. L. 441-4 du Code de commerce) ;

- pour les personnes morales : une amende de 375 000 €, somme qui peut être portée à 250 % de la somme facturée ou qui aurait dû être facturée (articles 121-2 et 131-41 du Code pénal), et l'exclusion des marchés publics pour une durée de cinq ans au plus (article L. 441-5 du Code de commerce).

En cas d'infraction, sont responsables le vendeur, qui doit délivrer une facture conforme, et l'acheteur, qui doit la réclamer.

Le mode de paiement

Le règlement de la facture peut être effectué :

- par chèque,

- en espèces (le montant est limité à 1 000 euros pour les paiements effectués en espèces lorsque le débiteur a son domicile fiscal sur le territoire de la République française ou agit pour les besoins d'une activité professionnelle),

- par virement bancaire,

- par lettre de change ou effet de commerce...

La mention du mode de paiement n'est pas une mention obligatoire.

Conditions d'escompte

Doivent figurer obligatoirement sur la facture les « conditions d’escompte applicables en cas de paiement à une date antérieure à celle résultant de l’application des conditions générales de vente » (art L. 441-9, I, alinéa 5 du Code de commerce).

L’Administration considère que l’expression « conditions d’escompte » recouvre « tout taux ou montant de réduction du prix en raison d’un paiement anticipé ». Aucun minimum n'est fixé pour le taux à appliquer.

Ex : « Escompte de 2 % en cas de paiement comptant ».

Par ailleurs, lorsque le calcul de l’escompte repose sur un élément de référence susceptible d’évoluer (par exemple le taux d’intérêt légal), la date à laquelle cet élément a été retenu doit également figurer sur la facture.

Mais, il n’est pas obligatoire d’accorder un escompte pour paiement anticipé. Dans ce cas, le vendeur doit en informer l’acheteur au moyen d’une mention figurant sur la facture, comme par exemple : « pas d’escompte en cas de paiement anticipé » ou « escompte néant ».

Sanction applicable en cas de manquement

Tout manquement à l'obligation de faire figurer sur la facture les conditions d'escompte est passible d'une amende administrative, infligée par la DGCCRF, dont le montant ne peut excéder :

- pour une personne physique, 75 000 €

- pour une personne morale, 375 000 €

Le montant de l'amende encourue est doublé en cas de réitération du manquement dans les deux ans suivant la date à laquelle la première décision de sanction est devenue définitive passant ainsi à :

- pour une personne physique, 150 000 €

- pour une personne morale, 750 000 €

A noter

La facture n’a pas à comporter la rubrique relative à l’escompte lorsque le client a payé comptant, ou en cas de paiement par virement bancaire ou par prélèvement automatique.

Dans le cas où le fournisseur accorde un escompte pour paiement comptant, ou paiement anticipé, voir le document "les réductions de prix" et le paragraphe rectification-annulation.

Pénalités de retard

Le taux des pénalités de retard exigibles à compter du jour suivant la date de règlement figurant sur la facture doit obligatoirement être mentionné sur cette facture (article L. 441-9 alinéa 5 du Code de commerce).

Les conditions générales de ventes doivent aussi préciser les conditions d’application et le taux des pénalités de retard exigibles le jour suivant la date de règlement figurant sur la facture dans le cas où les sommes dues sont réglées après cette date.

Le taux des pénalités

1. Le taux prévu par la loi

Le taux des pénalités de retard est en principe égal au taux appliqué par la Banque centrale européenne (BCE) à son opération de refinancement la plus récente majoré de 10 points de pourcentage (article L. 441-10, II du Code de commerce). Le taux de la BCE applicable pendant le premier semestre de l'année concernée est celui en vigueur au 1er janvier de cette année, et pour le second semestre, celui en vigueur au 1er juillet.

C'est ce taux ainsi déterminé qui doit être mentionné sur la facture, sauf si les parties (fournisseur et client) ont convenu d'un autre taux, dans la limite prévue par la loi. Dans ce cas, c'est ce taux qui doit être mentionné sur la facture.

2. Le taux conventionnel

Il peut avoir été convenu, dans les conditions générales de vente ou dans le contrat liant les deux parties (fournisseur et client), d’un taux d’intérêt inférieur au taux calculé par référence au taux de la BCE. Mais dans ce cas, le taux retenu ne peut pas être inférieur à trois fois le taux de l’intérêt légal.

Depuis 2015, le taux de l'intérêt légal est fixé par semestre. Deux taux sont publiés, l'un pour les créances des personnes physiques n'agissant pas pour des besoins professionnels, le second pour les autres cas, et notamment pour les entreprises. C'est ce dernier taux qui doit être retenu pour les pénalités de retard applicables aux professionnels payant leurs factures en retard.

Remarque – Il convient de préciser sur la facture si le taux des pénalités de retard mentionné est annuel, semestriel, ou mensuel.

La base de calcul des pénalités

Selon l'administration, les pénalités doivent être calculées sur le montant T.T.C. de la facture impayée.

Le calcul des pénalités s'effectue comme suit, en cas de fixation d'un taux annuel :

Montant des pénalités = (taux x montant TTC) x (nombre de jours/ 365)

Exigibilité automatique des pénalités de retard

Les pénalités de retard sont exigibles dès que la date de règlement figurant sur la facture est dépassée, sans qu'un rappel soit nécessaire (article L. 441-6 du Code de commerce). Selon l'administration, le caractère automatique de l'exigibilité est impératif : une clause des conditions générales ou du contrat ne peut pas l'écarter (réponse Sénat du 13 mars 2003 p. 876). Mais cela ne signifie pas que le fournisseur est obligé de les réclamer.

En pratique, les pénalités de retard sont peu réclamées par les fournisseurs, pour des raisons commerciales. Aussi, la loi fiscale (article 237 sexies du CGI) prévoit un régime fiscal spécifique pour tenir compte de cette pratique et éviter que les fournisseurs ne soient imposés sur des produits qu'ils ne perçoivent pas. Les créances (pour le fournisseur) et les dettes (pour le client) correspondant aux pénalités de retard sont rattachées fiscalement à l'exercice de leur encaissement (pour le fournisseur) et de leur paiement (pour le client) .

Sanctions du défaut de mention des pénalités de retard

Les sanctions encourues en cas de défaut de mention sur la facture des pénalités de retard sont :

- pour les personnes physiques : une amende de 75 000 €, montant qui peut être porté à 50 % de la somme facturée ou qui aurait dû être facturée (art. L. 441-16, alinéa 1, c du Code de commerce) ;

- pour les personnes morales : une amende de 2 000 000 € (article L 441-16, alinéa 1, c du Code de commerce).

En cas de récidive dans les deux ans, la peine d'amende maximale encourue tant par une personne physique qu'une personne morale est doublée passant respectivement à 150 000 et 4 000 000 € (article L 441-16, alinéa 3 du Code de commerce).

En cas d'infraction, sont responsables à la fois le vendeur, qui doit délivrer une facture conforme, et l'acheteur, qui doit la réclamer.

La mention "facture"

La mention "facture" n'est pas une mention obligatoire. La réglementation actuelle retient une définition fonctionnelle de la facture. Constitue une facture, tout document délivré dans les conditions fixées par la réglementation fiscale et la réglementation économique, et qui comporte toutes les mentions obligatoires, quelle que soit la qualification donnée à ce document (quittance, note, relevé...).

Dès lors qu'elles ne comportent pas toutes les mentions obligatoires requises (nom et adresse du client notamment), les bandes de caisse enregistreuse ne peuvent pas constituer des factures et ouvrir droit à déduction de la TVA.

Conseil

Le document utilisé comme facture doit pouvoir être identifié sans ambiguïté, quel que soit le nom qu'on lui donne, afin de pouvoir le distinguer des bons de livraison, devis ou autre document.

Précisions

- Facture "pro forma"

S'il s'agit d'une facture "pro forma", il faut que le document soit expressément intitulé "facture pro forma". La facture "pro forma" n'est pas une véritable facture. C'est une attestation établie par le vendeur, des conditions de la vente destinée à être communiquée à un tiers : elle permet à l'acheteur de remplir des formalités administratives, ou encore d'obtenir un crédit de sa banque. N'étant pas une véritable facture, ce document n'a pas à respecter les mentions obligatoires requises pour les factures. Il est conseillé de porter sur la "facture pro forma" la durée de sa validité.

- Langue

Les factures émises en France doivent en principe être rédigées dans la langue française (Loi Toubon 94-665 du 4 août 1994).

Le fait de ne pas employer la langue française dans les conditions prévues par la loi du 4 août 1994 dans les factures est puni de la peine d'amende prévue pour les contraventions de la quatrième classe (jusqu'à 750 €) (D. n° 95-240, 3 mars 1995 : JO, 5 mars)

Dans une circulaire DGCCRF du 19 mars 1996, l'administration a admis que les factures échangées entre professionnels personnes de droit privé françaises et étrangères, qui ne sont pas des consommateurs ou utilisateurs finaux de biens, produits ou services, échappent à cette obligation. Le service des impôts peut exiger une traduction des factures certifiée par un traducteur (article 289 IV du CGI).

- Monnaie

Au plan juridique, les montants figurant sur la facture doivent en principe être indiqués en euros. Ils peuvent être valablement exprimés dans une monnaie étrangère si le règlement est international, c'est-à-dire si le contrat produit des mouvements de valeurs au-dessus des frontières.

Au plan fiscal, il est admis que les montants figurant sur les factures puissent être exprimés dans une monnaie autre que l'euro, pour autant que le montant de la TVA à payer soit converti en euros en utilisant le dernier taux de change publié par la BCE au jour de l'exigibilité de la TVA (article 289 IV du CGI, renvoyant à l'article 266, 1 bis).

La mention "contrat d'appui"

Toute personne bénéficiaire d'un contrat d'appui au projet d'entreprise pour la création ou la reprise d'une activité économique au sens de l'article L. 127-1 du Code de commerce doit mentionner sur ses documents commerciaux et sur ses factures, la dénomination sociale de la personne morale responsable de l'appui, le lieu de son siège social, ainsi que son numéro d'identification (article R. 123-237 du Code de commerce).

Facturation de services à un particulier : la note

Règles générales

Une note doit être délivrée pour toute prestation de services fournie par un professionnel à un particulier d'un montant supérieur ou égal à 25 € TTC (arrêté n° 83-50/A du 03.10.1983, modifié par l'arrêté du 15 juillet 2010). Cette délivrance doit intervenir dès que la prestation a été rendue, et en tout état de cause, avant le paiement du prix.

Pour les prestations inférieures à 25 € TTC, la note est facultative, mais si le client la réclame, elle doit lui être remise.

Elle doit comporter (au minimum) :

- la date de sa rédaction ;

- le nom et l’adresse de l’entreprise ;

- et son numéro SIREN suivi, en cas d'immatriculation au RCS, de la mention RCS et du nom de la ville d'immatriculation (ou en cas d'immatriculation au répertoire des métiers, de la mention RM et des chiffres désignant la chambre des métiers concernée) ;

- le nom du client, sauf opposition de celui-ci ;

- la date et le lieu d’exécution de la prestation ;