Pour diverses raisons, certains dirigeants d’entreprises décident de créer une société holding et de lui apporter les droits sociaux qu’ils détiennent dans une société opérationnelle. Ce régime a été reformé en 2012. L’administration fiscale estimait que certains contribuables abusaient du mécanisme d’apport-cession et du sursis d’imposition. Depuis cette époque, c’est un régime de report d’imposition qui s’applique le plus souvent.

Description de l’opération d’apport de titres donnant lieu à un report d’imposition

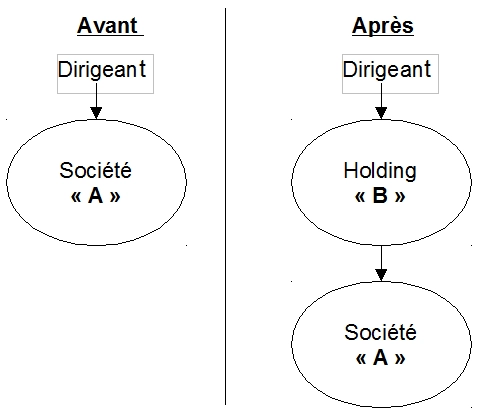

L’opération consiste, pour un dirigeant, à apporter en capital les titres qu’il détient dans une société opérationnelle (société « A ») soumise à l’impôt sur les sociétés (IS) à une autre société (société holding « B »), également soumise à l’IS et bien souvent créée à cette occasion.

Le contribuable se sépare des titres de la société « A » qui deviennent propriété de la société holding « B ». En contrepartie de cet apport, le dirigeant reçoit des titres de la société holding « B ».

Enfin, précisons que le dirigeant apporteur doit contrôler la société holding « B ». Il peut s’agir d’un contrôle par le groupe familial.

Remarque : si l’apporteur ne contrôle pas la société holding « B » (ce qui est rare pour les TPE et les PME), ce n’est pas un report d’imposition qui s’applique, mais un sursis, régime souvent plus favorable que nous ne détaillerons pas dans cet article.

Le mécanisme du report d’imposition

Lorsque le dirigeant apporte les titres de la société opérationnelle « A », il le fait à leur valeur réelle et actuelle (valeur vénale). Si la valeur de la société a augmenté depuis qu’il a acquis les titres, il va constater et calculer une plus-value.

Dès lors que les conditions d’apport décrites précédemment sont respectées, cette plus-value va être placée en report d’imposition. S’il perçoit également une soulte à cette occasion (plafonnée à 10 %), il doit payer l’impôt sur cette somme.

L’année suivante, le dirigeant devra déclarer à l’administration fiscale le montant de la plus-value en report et ses modalités de calcul.

À partir de ce moment, la plus-value en report va le suivre jusqu’à expiration dudit report. Elle sera d’ailleurs mentionnée, tous les ans, sur sa déclaration d’impôt.

La fin du report

Le report prend en principe fin au moment où le dirigeant décide de céder les titres de la société holding « B ».

À cette occasion, il déclare la fin du report d’imposition. Pour les apports réalisés depuis le 1er janvier 2018, la plus-value est imposée au taux de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

Attention : si au titre de l’année d’apport le contribuable a renoncé au prélèvement forfaitaire unique (Flat tax à 30 %), l’imposition à la fin du report est réalisée sur la base d’un taux d’imposition reconstitué auquel s’ajoutent les prélèvements sociaux au taux de 17,2 %.

La fin anticipée du report d’imposition

Le report d’imposition peut prendre fin prématurément, avant la cession des titres de la société holding « B ».

Cela se produit si cette société holding « B » vend les titres de la société « A » dans les trois ans de l’apport.

Si le dirigeant veut éviter cette imposition anticipée, la société holding « B » doit s’engager à réinvestir au moins 60 % du produit de la vente des titres de la société « A » dans une autre activité économique.

Plusieurs modalités d’investissement sont admises (fonds commercial, droits sociaux dans d’autres sociétés opérationnelles…).

Ce réinvestissement doit intervenir dans un délai maximum de deux ans à compter de la vente des titres de la société « A ».

Un formalisme assez rigoureux est imposé sur le plan déclaratif.

Précision : nous ne le détaillerons pas dans le cadre de cet article, mais le texte qui institue le report d’imposition prévoit également des dispositions spécifiques en cas de donation des titres de la société holding « B ».

Précisons également que ce type de donation permet, dans certains cas, de mettre fin au report en apurant la plus-value sans imposition pour le dirigeant.