Ce n’est pas sans précipitation que la présentation du bulletin de paie a été modifiée à effet du 1er janvier 2022.

En effet, dans un premier arrêté du 23 décembre 2021, des modifications significatives ont été apportées aux libellés, à l’ordre et au regroupement des informations devant impérativement figurer sur les bulletins de paie. Ce texte venait à se substituer à l’arrêté du 25 février 2016 portant sur la mise en place du bulletin de paie dit « simplifié » ou « clarifié » qui avait pour ambition de rendre les informations de paie plus compréhensibles pour les salariés.

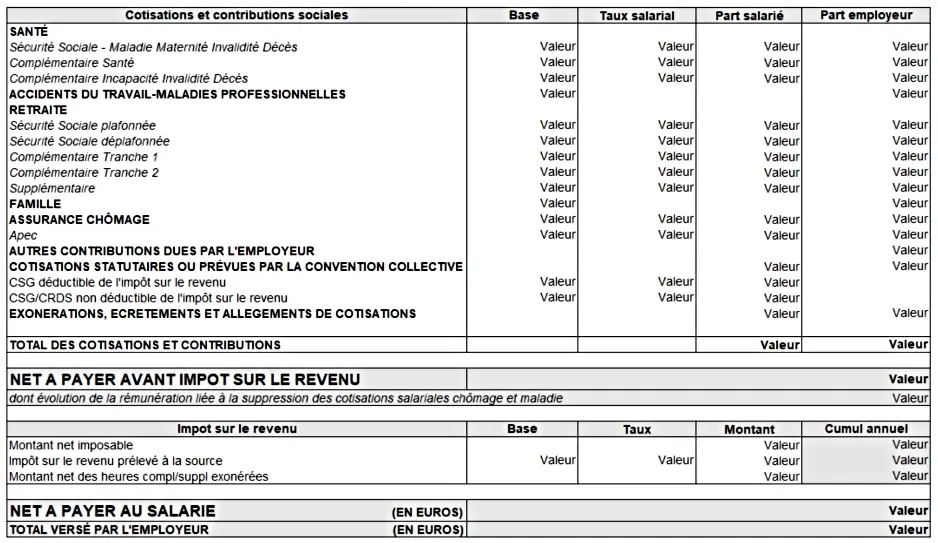

Ce premier arrêté a essentiellement eu pour volonté de clarifier les aspects fiscaux du bulletin de paie, notamment afin de permettre aux salariés de vérifier les montants préremplis de leur déclaration de revenus. La mention du net imposable devient obligatoire, ainsi que la mention du montant net des heures supplémentaires ou complémentaires exonérées d’impôt sur le revenu. Cet arrêté présentait également la nouvelle trame du bulletin de paie et sa présentation visuelle.

Extrait de l’article 1er de l’arrêté du 23 décembre 2021

L’arrêté du 23 décembre 2021 a été froidement accueilli par les éditeurs de logiciels de paie ainsi que par les commentateurs.

Il apparaissait inapplicable en l’état en raison des conditions mêmes fixées par les textes pour le calcul des cotisations et contributions sociales. Il s’avérait par ailleurs que le texte de l’arrêté était tronqué sur la question des allégements de cotisations.

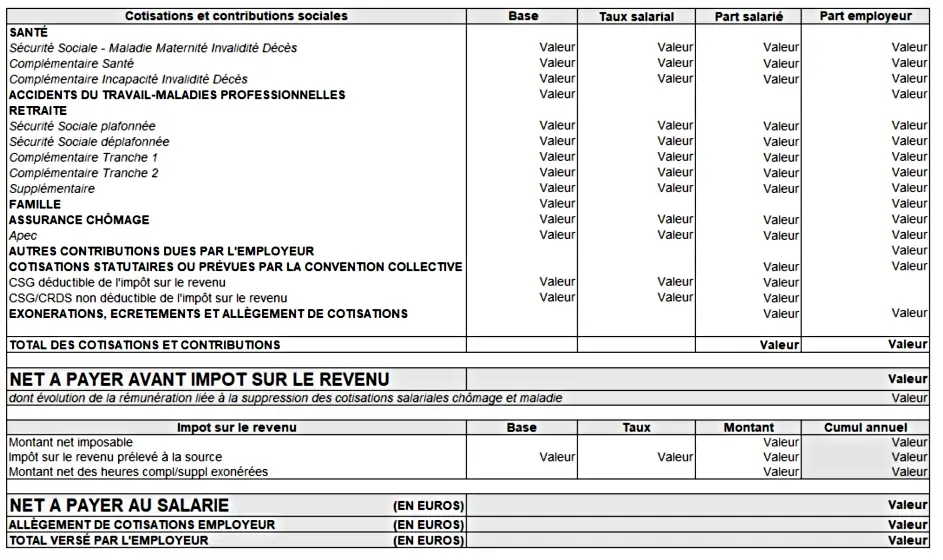

C’est pourquoi, un second arrêté est d’ores et déjà intervenu et publié au Journal officiel le 22 janvier 2022 afin de corriger une erreur matérielle.

Cet arrêté corrige l’omission de l’arrêté du 23 décembre 2021 en rétablissant la mention « allègement de cotisations de l’employeur au sein du modèle officiel du bulletin de paie présente en bas de bulletin de paie.

Cette nouvelle ligne a pour objet de regrouper l’ensemble des allègements « employeurs » toutes réductions de cotisations confondues.

Extrait de l’arrêté rectificatif (JO du 22 janvier 2022)

On relèvera de ces deux arrêtés quelques modifications apportées à la présentation générale du bulletin de paie.

À l’origine, l’arrêté de 2016 imposait que la ligne du bulletin de paie correspondant au « Net à payer avant impôt sur le revenu » soit représentée avec une police de caractère au moins une fois et demie plus grande que celle des autres lignes, ce qui pouvait conduire à des erreurs de lecture des employeurs et des salariés. Il n’est d’ailleurs pas rare que des employeurs aient été amenés, par erreur, à verser le montant du « net à payer avant impôt » en lieu et place du montant du net à payer à leurs salariés.

Cette obligation de taille de caractères a été abandonnée.

Désormais, « les mentions « Net à payer avant impôt sur le revenu » et « Net à payer au salarié » ainsi que les montants associés apparaissent d’une manière qui en facilite la lisibilité par rapport aux autres lignes ».

On notera enfin que ces deux arrêtés ne suffisent pas à répondre à l’ensemble des questions entourant la nouvelle ligne « exonérations, écrêtement et allègements de cotisations » que ce soit sur la question des exonérations et écrêtement dont il est question, ou sur la détermination de la part salariale de ces mêmes exonérations.

Ces arrêtés appellent donc à de plus amples précisions ou explications de la part de l’administration.