Vous allez prochainement rencontrer votre expert-comptable ? Pour vous aider à préparer ce rendez-vous, voici quelques points d'attention à aborder avec lui.

La préparation de vos comptes annuels peut être un exercice anxiogène : empilement de chiffres, vocabulaire de spécialiste, discussion plus ou moins hermétique. Pourtant, ce moment fort est l’occasion unique d’engager une réflexion sur la santé de votre affaire et son avenir.

Qu'est-ce que les comptes annuels ?

Les comptes annuels sont établis à la date d’arrêté des comptes de l’entreprise qui peut coïncider avec la fin de l’année civile (31 décembre) ou pas.

L’objectif de ces comptes annuels est de donner à intervalles réguliers une image la plus fidèle possible de la situation économique de l’entreprise grâce à deux documents essentiels :

- le bilan,

- le compte de résultat.

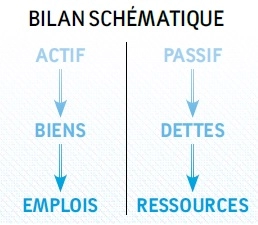

À quoi sert le bilan ?

Véritable "photographie" de l’entreprise, le bilan présente à une date donnée l’état du patrimoine de l’entreprise qui se procure des ressources qu’elle emploie pour financer les biens nécessaires à son activité.

Que trouve-t-on à l’actif ?

- Les biens acquis pour servir de façon durable (constructions, matériels, fonds de commerce, licences, logiciels…).

À noter que les biens utilisés en crédit-bail ne figurent pas dans ce poste car ils sont « loués » et non achetés par l’entreprise.

- Les emplois liés au cycle d’exploitation de l’entreprise, tels que les stocks, les créances, la trésorerie.

Les produits commissionnés qui sont physiquement dans le magasin apparaissent dans le bilan sur la ligne « Autres créances » car il s’agit de biens détenus pour un tiers mais dont la propriété n’est pas acquise par l’entreprise.

Lorsque ces biens sont acquis comme les produits de négoce (bimbeloterie, confiserie…), ils apparaissent sur la rubrique « Stock ».

Que trouve-t-on au passif ?

- Les capitaux propres qui correspondent aux fonds que l’entrepreneur (ou les associés) laisse à disposition de l’entreprise, c’est-à-dire, notamment, le capital de la société ou les apports de l’exploitant, augmentés des résultats non prélevés par celui-ci ou non distribués aux associés.

- Les dettes financières que sont les sommes dues aux organismes de crédit qui participent au financement des biens de l’entreprise ; ou si l’entreprise a eu recours à un crédit bancaire comme dans le cas du Prêt Garanti par l’État (PGE).

- Les dettes d’exploitation, à savoir celles vis-à-vis des fournisseurs de l'entreprise, mais également vis-à-vis de l’État, du personnel et des organismes sociaux.

Sur quels critères voit-on si le bilan est bon ?

L’entreprise doit s’assurer en permanence que l’ensemble des ressources dont elle dispose est employé le mieux possible en respectant que :

- un bien dont la possession doit être durable et sécurisée soit financé par des ressources stables,

- un bien lié au cycle d’exploitation doit être financé par des ressources nées de ce même cycle d’exploitation.

Dans la pratique, on trouve très rarement l’équilibre présenté schématiquement ci-dessus, et on observe donc les situations suivantes :

Les ressources stables excèdent les biens stables

Le fonds de roulement (FR) est positif : l'outil de travail est correctement financé. La situation est saine et confortable a priori.

Les ressources stables sont inférieures aux biens stables à financer

Le fonds de roulement (FR) est négatif : le financement de l’outil de travail n’a pas été correctement appréhendé en montant ou en durée.

Cette anomalie laisse planer une fragilité sur l’entreprise qu’il va falloir corriger.

Les ressources nées de l’exploitation sont supérieures aux emplois

L’entreprise dispose d’un excédent de financement d’exploitation (EFE).

C’est le cas des entreprises qui encaissent le produit de leurs ventes immédiatement et ont un délai de rotation de leur stock ou consigne plus rapide que leur crédit fournisseur.

Les emplois liés au cycle d’exploitation excèdent les ressources

Il existe un besoin de financement, appelé besoin en fonds de roulement (BFR).

Cela peut venir d’un stock ou d’une consigne élevée par rapport au dû fournisseur, ce qui laisse présager un risque sur l’inventaire physique (vols, invendus non identifiés…).

À quoi sert le compte de résultat ?

Alors que le bilan est la photographie de l’entreprise à un moment précis, le compte de résultat représente le film de l’activité pendant l’exercice, c'est-à-dire entre deux photographies annuelles.

Ce document présente en liste l’ensemble des produits et charges de l’entreprise permettant ainsi de calculer son résultat net (bénéfice ou perte).

Cette présentation n’étant pas très parlante, il convient couramment de lui substituer le tableau des soldes intermédiaires de gestion.

Marge commerciale (a) |

Production de l’exercice (b) |

Valeur ajoutée (c) |

Excédent brut d’exploitation (d) |

Résultat net (e) |

L’utilisation de cette présentation décompose les différentes étapes de la formation du résultat en mettant en évidence :

(a) Marge commerciale

Elle correspond à la différence entre le prix de vente des marchandises commercialisées (bimbeloterie, confiseries…) et leur coût d’achat.

(b) Production de l’exercice

Par exemple, dans le cas d’une activité de diffusion de produits commissionnés (presse, tabac, loterie…), elle correspond à la rétrocession perçue par l’entreprise de distribution sur les produits vendus (commission ou remise).

(c) Valeur ajoutée

Elle est obtenue en déduisant de l’ensemble des deux composantes précédentes, tous les biens et prestations facturés par des acteurs externes à l’entreprise (loyers, assurances, honoraires, entretien, publicité…).

(d) Excédent brut d’exploitation

Il est calculé en déduisant de la valeur ajoutée la rémunération des acteurs internes (salariés, gérant, charges sociales).

Il s’agit de la véritable richesse créée par l’entreprise.

(e) Résultat net

Il est déterminé après l’impact de tous les autres produits et charges, notamment amortissements, provisions et impôts sur les sociétés.

Pourquoi mon résultat n’est pas égal à ma trésorerie ?

Si toutes les opérations traduites dans le compte de résultat de l’entreprise étaient réalisées « au comptant », le résultat net aurait une incidence directe et immédiate en trésorerie : un bénéfice augmenterait d’autant le montant de la trésorerie, et inversement pour une perte.

Mais la réalité est toute autre…

Tout d’abord, certaines opérations traduites dans le compte de résultat n’ont pas d’impact en termes de flux financier.

Ainsi, les amortissements qui correspondent à la comptabilisation de l’usure de certains biens de l’entreprise n’entraînent pas de décaissement.

D’autre part, certains événements ayant une incidence dans le compte de résultat n’ont pas pour autant leur traduction immédiate en trésorerie.

Ainsi, pour être caricatural, si une entreprise n’encaisse aucune des ventes qu’elle a facturées, elle aura un bénéfice comptable mais aucune trésorerie puisque l’argent dormira chez ses clients !

On constate donc que si le résultat est bien susceptible d’influencer la trésorerie, les conditions dans lesquelles se déroule l’exploitation sont tout aussi déterminantes !

Aussi, n’hésitez pas à demander à votre expert-comptable de déterminer votre « Net Disponible » qui doit correspondre à la création de trésorerie de votre activité diminuée de vos engagements financiers (remboursement d’emprunts), de vos charges mixtes (logement de fonction, avantages en nature) et de votre impôt sur le revenu.

Ce calcul vous permettra de mieux apprécier le niveau de prélèvement personnel que vous pouvez avoir tous les mois sans mettre en péril votre structure en fin d’année.