Les différents statuts de la facture

Un statut correspond à une étape dans le cycle de vie de la facture. Dans le cadre de la facturation électronique, certaines sont obligatoires, d’autres facultatives. Les statuts sont gérés automatiquement par les plateformes agréées (PA). Ils le sont aussi via les outils de gestion intégrés ou interconnectés auxdites plateformes, à la suite d’une action du fournisseur ou du client.

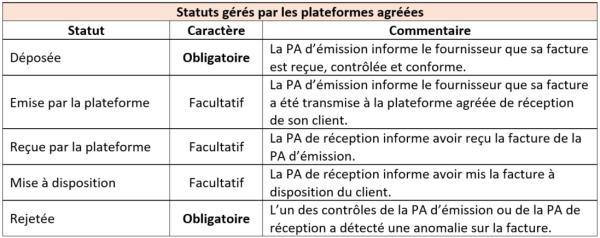

Les statuts gérés par les PA n’exigent aucune action du fournisseur ou du client.

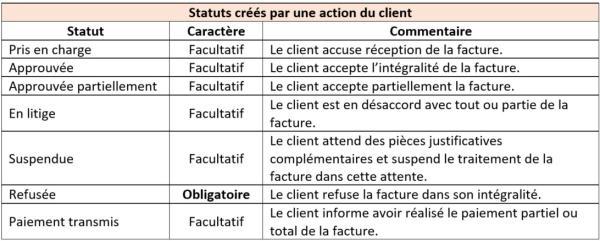

Les statuts créés par une action du fournisseur sont peu nombreux. Celui à caractère obligatoire a uniquement pour but d’informer l’administration fiscale.

Les petites entreprises n’auront à gérer ces statuts « fournisseurs » que lorsqu’elles seront obligées d’émettre des factures électroniques. Mais, dès le 1er septembre 2026, elles auront à gérer les statuts « clients » puisqu’elles sont clients de grandes entreprises qui vont leur adresser des factures électroniques (ex : facture d’électricité, internet...).

Les statuts à caractère facultatif ne remontent pas à l’administration fiscale. Ils pourront être créés et gérés à la condition que les PA et leurs outils de gestion intégrés ou interconnectés le permettent. À défaut, le fournisseur et/ou le client seront limités à l’usage des seuls statuts obligatoires.

Deux statuts pourtant essentiels pour la gestion d’une entreprise sont absents des spécifications produites par l’administration, à savoir le statut « à encaisser » et le statut « à payer ». Ils devraient néanmoins figurer dans tous les outils de gestion intégrés ou interconnectés, tant ces statuts sont vitaux pour toute entreprise afin de lui permettre et lui faciliter le suivi des encaissements et des décaissements.

Dans le cas d’une facture « rejetée » ou « refusée », le fournisseur sera contraint de procéder à une annulation comptable (avoir interne) et à l’émission d’une nouvelle facture Il sera interdit au client de la prendre en compte dans sa comptabilité.

Refuser une facture : attention !

Le refus d’une facture électronique devra être motivé. L’administration fiscale a prévu à ce jour 40 codes « motif ». Certains visent les erreurs de destinataire, d’autres des erreurs relatives à des informations figurant sur la facture (calcul, taux de TVA, coordonnées bancaires, mentions légales, Siren ou Siret, quantité, prix unitaire… erronés). Les derniers motifs évoquent divers cas (sous-traitance, doublon…). Il ne sera pas possible de retenir le statut « refusée » sans le compléter d’un motif codifié.

Avant d’opérer un refus, le client pourra utiliser les autres statuts facultatifs (approuvée partiellement, en litige, suspendue). Toutefois, ces statuts n’interrompent pas nécessairement les délais de paiement, tout comme un usage abusif du statut « refusé », surtout si le client tarde à les mettre en œuvre.

Accepter une facture, facultatif mais utile

D’aucuns, en position de client, pourraient croire un peu trop rapidement qu’ils auront à exploiter uniquement le statut « refusée » puisque c’est le seul obligatoire. Ce serait sans compter sur la mécanique informatique, puisque là aussi c’est obligatoire, les factures électroniques étant traitées dans un outil informatique. Or, pour passer d’un statut à un autre, il est nécessaire d’effectuer une action, qui en l’occurrence ne peut être que manuelle.

Qui, hormis celui qui valide le contenu d’une facture après pointage de sa concordance entre autres avec la livraison ou après constat de la réalisation effective de la prestation de service peut mettre ladite facture en paiement ? Il n’est pas possible de laisser le logiciel agir seul, même en lui indiquant que x jours après sa réception la facture sera automatiquement acceptée à défaut d’avoir été refusée dans l’intervalle. Ce serait une bien mauvaise administration et gestion de l’entreprise.

Si l’administration fiscale considère le statut « acceptée » facultatif, il s’avérera dans les faits d’un usage obligatoire.

Au prochain numéro : Émission de facture électronique et e-reporting