Entreprise ou association établie en France ?

Avant d’apprécier la qualité d’assujetti de votre entreprise ou de votre association, arrêtons-nous un instant sur le principe de territorialité, l’obligation de facturation électronique ne visant que les assujettis établis en France.

Pour être considéré comme établi en France, il faut, que l’on soit fournisseur ou client, avoir le siège de son activité ou un établissement stable, ou à défaut son domicile ou sa résidence habituelle, situé en France. Au regard de la TVA, l’expression « en France » englobe :

- le territoire métropolitain, constitué de la France continentale (y compris la Corse et les îles du littoral, ainsi que les zones franches du pays de Gex et de Savoie) ;

- le territoire de Monaco dans certaines situations ;

- les eaux intérieures et territoriales (y compris le lit et le sous-sol de la mer) ;

- l’espace aérien.

En outre, les entités établies en Guadeloupe, en Martinique et à la Réunion sont aussi concernées par la facturation électronique.

En revanche, les opérateurs établis en Guyane, à Mayotte ou dans les autres pays et territoires d’Outre-Mer n’ont aucune obligation en la matière.

Vous établissez des déclarations de TVA ?

Si la réponse à cette question est positive, vous n’avez même pas de questions à vous poser. Votre entreprise ou votre association est assujettie à la TVA.

Mais attention, l’absence d’établissement de déclaration de TVA ne fait pas forcément de votre entité un non-assujetti, mais peut-être un assujetti non redevable. Les ventes ou les recettes de votre entité peuvent être exonérées de TVA, en raison d’un régime quelconque, elle n’en demeure pas moins un assujetti.

La famille des assujettis à la TVA est vaste, puisqu’elle regroupe toute personne physique ou morale (peu importe sa taille et sa forme juridique) exerçant une activité économique à titre habituel, telle que :

- une activité de nature artisanale, industrielle ou commerciale ;

- une activité libérale ;

- une activité agricole ;

- une activité civile comme la location de terrains non aménagés ou de locaux nus ;

- une activité extractive.

Assujetti non redevable ou non-assujetti ?

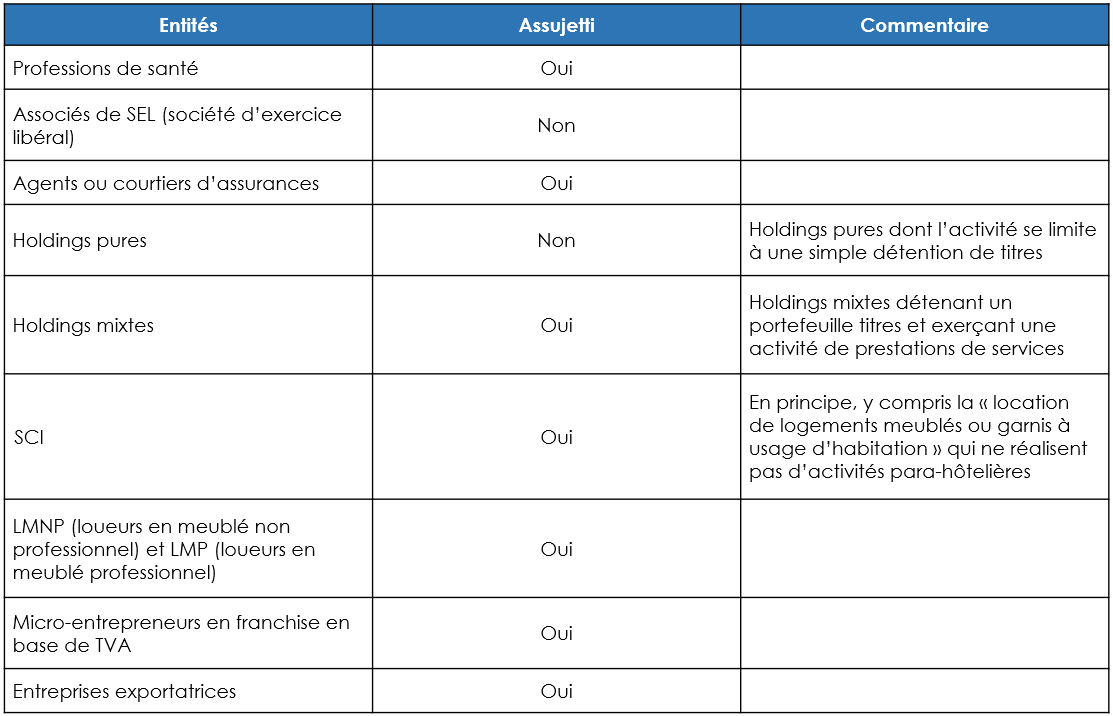

Il est difficile de décrire toutes les situations possibles dans le détail, mais voici un tableau synthétique des situations les plus fréquentes :

Le cas particulier des associations

Les associations à objet non commercial ne sont pas assujetties à la TVA, à la condition que les recettes lucratives accessoires ne dépassent pas un seuil annuel (80 011 € en 2025).

En revanche, les associations à objet commercial et celles ayant opté pour la TVA sont assujettis à la TVA, y compris lorsqu’elles ne dépassent pas le seuil de la franchise en base.

En synthèse

Si votre entreprise ou votre association est un assujetti à la TVA en France, qu’elle en soit ou non redevable, elle sera obligée de recourir à une plateforme agréée pour recevoir ses factures électroniques à compter du 1er septembre 2026.

Un site de l’administration fiscale répertorie les entités concernées par cette obligation. Attention toutefois de ne pas vous laisser abuser car, faisant l’objet de mise à jour régulière, ce site ne sera pas complet avant plusieurs mois.

Le plus simple, pour toute question relative à la territorialité ou à l’assujettissement, est de vous rapprocher de votre conseiller FIDUCIAL.

Au prochain numéro : Quels sont les impacts de la facturation électronique pour mon entreprise ?