Cette année encore, l’adoption de la loi de finances a davantage ressemblé au parcours du combattant qu’à un débat budgétaire. Après moult atermoiements et l’utilisation de l’article 49.3 de la Constitution, la loi de finances pour 2026 a été adoptée et enfin publiée au Journal Officiel le 20 février 2026. Comme l’an dernier, difficile de trouver une logique dans l’ensemble des mesures adoptées. On oscille entre tentatives d’économie et nouveaux prélèvements. Voyons les mesures les plus impactantes.

1. Les principales mesures qui concernent les entreprises

1.1. Régime applicable dans les Quartiers Prioritaires de la Politique de la Ville (QPPV)

Le régime des zones franches urbaines – territoires entrepreneurs (ZFU-TE) est supprimé au 1er janvier 2026. Dès lors, les exonérations d’impôt sur les bénéfices ne sont pas prorogées. Néanmoins, les entreprises déjà installées conservent leurs avantages fiscaux jusqu’à leur terme. Les quartiers prioritaires de la politique de la ville (QPPV) deviennent l’unique référence en matière d’exonération. Ils sont définis par une loi de 2014 et actualisés par plusieurs décrets récents (décret n° 2024-806 du 13 juillet 2024 pour la métropole et décret n° 2025-1435 du 30 décembre 2025 pour

l’Outre-Mer).

Sont désormais concernées les entreprises commerciales, artisanales et professions de santé qui créent ou reprennent une activité en QPPV entre 2026 et 2030.

Ce régime cible les petites structures (moins de 50 salariés, CA ou total de bilan inférieur à 10 M€), sans exigence d’embauche locale ni de conditions sur le capital.

Il offre une exonération totale d’impôt sur les bénéfices pendant cinq ans, puis un abattement dégressif (60 %, 40 %, 20 %) sur trois ans.

Le dispositif est strictement encadré :

- exclusions en cas de cumul récent avec d’autres régimes d’exonération,

- restrictions pour les transmissions intrafamiliales répétées,

- obligation de maintien de l’activité en QPPV sous peine de reprise des avantages et

- perte du régime en cas de défaillance déclarative répétée.

Outre l’exonération des bénéfices, le régime des QPPV incorpore plusieurs mesures d’exonération des impôts locaux et plus particulièrement de la contribution foncière des entreprises et la taxe foncière sur les propriétés bâties.

1.2. La déduction fiscale de l’amortissement du fonds commercial est prolongée

En principe, l’amortissement du fonds commercial n’est pas déductible. Néanmoins, de manière temporaire, pour les fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025, l’amortissement constaté en comptabilité est déductible sur le plan fiscal.

Cette mesure est prorogée jusqu’au 31 décembre 2029. Les fonds commerciaux acquis jusqu’à cette date pourront bénéficier de la déductibilité de l’amortissement.

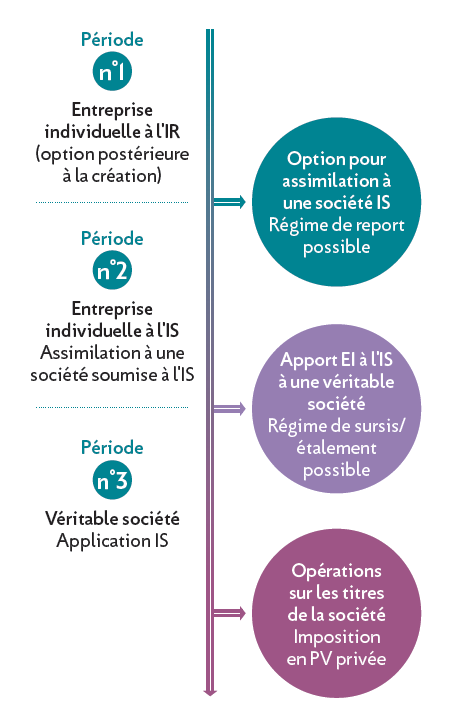

1.3. Évolution du régime de l’entrepreneur individuel soumis à l’impôt sur les sociétés (IS)

Depuis 2022, un entrepreneur individuel peut opter pour l’assimilation de son entreprise à une société et appliquer le régime de l’impôt sur les sociétés (IS). Ce régime était incomplet. Il manquait notamment de solutions pour apporter l’entreprise individuelle à une véritable société. La loi de finances pour 2026 complète ce régime fiscal sur trois points :

- Pour les entreprises individuelles déjà en activité à la date de l’option, le traitement fiscal applicable est clarifié. Un système de report d’imposition spécifique est désormais prévu.

- L’apport de l’entreprise individuelle (soumise à l’IS) à une véritable société fait l’objet d’un mécanisme de sursis ou d’étalement d’imposition.

- Enfin, plusieurs dispositions prévoient les modalités d’imposition des plus-values de cession des droits sociaux postérieurement à l’apport à une véritable société.

Les quartiers prioritaires de la politique de la ville (QPPV) deviennent l'unique référence en matière d'exonération.

1.4. Logiciels et systèmes de caisse : retour de l’auto-attestation de l’éditeur

Dans la dernière loi de finances, les parlementaires avaient jugé bon de supprimer l’auto-attestation par l’éditeur des logiciels et systèmes de caisse. Cela ne laissait plus qu’une seule possibilité : la certification par un organisme accrédité. Face à l’engorgement des organismes accrédités le parlement fait marche arrière et autorise de nouveau les éditeurs à produire des auto-attestations.

2. Les principales mesures qui concernent les particuliers

2.1. Revalorisation du barème de l’impôt sur le revenu

Cette année encore, le barème de l’impôt sur le revenu est finalement revalorisé de 0,9 %. Le Gouvernement était favorable à une « année blanche » sans revalorisation mais les parlementaires s’y sont opposés.

2.2. Augmentation de la contribution sociale généralisée (CSG) sur les revenus du capital

La loi de financement de la sécurité sociale pour 2026 a augmenté le taux de la CSG sur la majeure partie des revenus du capital. Celle-ci passe de 9,2 % à 10,6 %. Elle s’ajoute aux autres contributions sociales (CRDS et prélèvement de solidarité). Cela porte le total de ces prélèvements à 18,6 %. Néanmoins, certains revenus du capital y échappent et restent soumis au taux global de 17,2 % : revenus fonciers, plus-values immobilières et quelques produits de placements.

Pour les revenus du patrimoine, l’augmentation est rétroactive et s’applique aux revenus acquis en 2025 (ex : plus-values sur cessions de valeurs mobilières…).

En revanche, pour les revenus de placements, l’augmentation s’applique sur les revenus acquis à compter du 1er janvier 2026 (la généralité des dividendes et des intérêts notamment).

2.3. Réduction d’impôt pour les dons « Coluche »

Jusqu’à présent, les « dons Coluche », versés à des organismes fournissant gratuitement repas, logement ou soins aux personnes en difficulté, bénéficiaient d’une réduction d’impôt de 75 %, mais seulement dans la limite de 1 000 € par an.

Désormais, la réduction de 75 % s’appliquera jusqu’à 2 000 € de dons annuels. Cette nouvelle limite s’applique aux dons effectués à compter du 14 octobre 2025.

2.4. Nouveau statut fiscal du bailleur privé (régime JEANBRUN)

La loi de finances pour 2026 crée un nouveau statut fiscal du bailleur privé, aussi appelé dispositif « Jeanbrun ».

Objectif : doper l’investissement locatif à loyers modérés en permettant aux particuliers de déduire jusqu’à 80 % du prix d’acquisition (hors foncier) de leurs revenus fonciers.

La déduction s’opère via un amortissement annuel compris entre 3 % et 5,5 % selon que le logement est neuf ou ancien réhabilité, et selon qu’il est loué en secteur intermédiaire, social ou très social. Le dispositif s’adresse aux personnes physiques (directement ou via une SCI) imposées en revenus fonciers.

Sont visés les logements situés en France dans un immeuble collectif, acquis neufs, en VEFA, construits ou anciens lourdement réhabilités, entre le 21 février 2026 et le 31 décembre 2028.

En contrepartie, le bailleur doit louer nu, pendant au moins neuf ans, à usage de résidence principale, à un locataire sans lien familial proche, avec respect de plafonds de loyers et de ressources du locataire.

L’amortissement est plafonné à 8 000 € par an et par foyer, majoré jusqu’à 4 000 € si la majorité des loyers provient de locations sociales ou très sociales.

Attention : Lors de la cession de l’immeuble, la plus-value est majorée du montant des amortissements déduits.

3. D’autres mesures en bref

- La loi instaure une taxe de 20 % sur les sociétés holdings patrimoniales dont le patrimoine dépasse 5 millions d’euros,

- La taxe sur les immatriculations de véhicules polluants (malus CO2) augmente de manière

significative, - Les gîtes ruraux et certains meublés de tourisme ou chambres d’hôtes pourront échapper à la taxe d’habitation sur les résidences secondaires même sans être exclusivement affectés à la location.