Le e-reporting est, avec la facturation électronique (e-invoicing), l'un des deux piliers de la grande réforme fiscale qui vise à moderniser les échanges et à simplifier la collecte de la TVA. Cette transformation n’est pas qu’une simple contrainte administrative : c'est l'opportunité de sécuriser et d'automatiser la gestion de l'intégralité des revenus de votre entreprise.

Alors que la facturation électronique encadre les échanges entre professionnels assujettis à la TVA, le e-reporting complète le dispositif en couvrant d’autres situations. En tant que dirigeant de TPE ou PME, il est essentiel de savoir si vous êtes concerné afin de respecter vos obligations et d’éviter les sanctions. Ce guide vous présente le fonctionnement du e-reporting et les étapes clés pour répondre aux exigences réglementaires.

À retenir :

- Le e-reporting est l’un des deux piliers de la réforme de la facturation électronique.

- Il complète la facturation électronique en couvrant notamment les ventes aux particuliers, les transactions internationales et les encaissements de prestations de services.

- Toutes les entreprises assujetties à la TVA peuvent être impactées, quelle que soit leur taille, dès lors qu’elles réalisent des activités entrant dans son périmètre.

- Les données du e-reporting doivent être communiquées dans un format structuré, selon des règles précises de contenu et de périodicité liées à l’exigibilité de la TVA.

- La transmission s’effectue via une Plateforme Agréée (PA) : soit directement, soit au travers de votre logiciel (facturation, caisse, e-commerce) lorsqu’il est connecté à une PA.

- Le non-respect des exigences réglementaires de e-reporting expose l’entreprise à des sanctions financières, ce qui rend l’anticipation indispensable.

Au sommaire :

- E-reporting : de quoi parle-t-on concrètement ?

- Le périmètre du e-reporting : qui et quelles transactions sont concernées ?

- Quelles sont les données à transmettre dans le cadre du e-reporting ?

- Quel est le mode de transmission du e-reporting

- Les 5 étapes pour faire votre e-reporting

- Quels sont les avantages de l'e-reporting pour votre entreprise ?

- Quelles sont les sanctions en cas de manquement à l'obligation de e-reporting ?

E-reporting : de quoi parle-t-on concrètement ?

Le e-reporting désigne l’obligation pour les entités assujetties à la TVA établies en France de transmettre à l'administration fiscale (DGFiP) deux types d'éléments par l’intermédiaire d’une Plateforme Agréée : les données de transaction et les données de paiement.

Quel est le calendrier de l'obligation ?

Le déploiement de la facturation électronique et de l’e-reporting suit le calendrier suivant pour les PME, TPE et micro-entreprises :

- 1er septembre 2026 : obligation de pouvoir recevoir des factures électroniques pour toutes les entités assujetties à la TVA en France.

- 1er septembre 2027 : obligation d’émettre des factures électroniques et de transmettre le e-reporting.

Calendrier de la facturation électronique pour les TPE / PME

Pour les grandes entreprises et les entreprises de taille intermédiaire (ETI), l’obligation d’émettre des factures électroniques et de transmettre l’e-reporting s’applique à compter du 1er septembre 2026.

Quel est le rôle du e-reporting dans la réforme ?

Le système de TVA repose sur une équation simple : la TVA collectée sur les ventes, diminuée de la TVA déductible sur les achats. Pour pouvoir calculer et contrôler cette TVA, l’administration fiscale doit disposer d'éléments fiables et exhaustifs sur les opérations réalisées.

La facturation électronique fournit ces données pour les factures échangées entre professionnels établis en France. L’e-reporting vient compléter le dispositif en couvrant les autres opérations qui ne relèvent pas de la facturation électronique.

Les objectifs de l’e-reporting sont multiples :

- renforcer la lutte contre la fraude à la TVA grâce à une meilleure visibilité sur les transactions et les encaissements ;

- fiabiliser et automatiser le contrôle des déclarations de TVA à partir de données standardisées ;

- fournir à l’État une vision plus précise et plus réactive de l’activité économique pour le pilotage des politiques publiques.

Le périmètre du e-reporting : qui et quelles transactions sont concernées ?

Le e-reporting est obligatoire pour les entités établies en France et assujetties à la TVA, dès lors qu’elles réalisent des opérations entrant dans son champ d’application, quelle que soit leur taille (TPE, PME, etc.).

Les transactions soumises au e-reporting

- Les données de transaction (ce qui est vendu et pour quelle somme) : elles s'appliquent aux opérations ne donnant pas lieu à une facture électronique obligatoire, comme les ventes aux particuliers ou les transactions avec des clients professionnels établis hors de France.

- Les données de paiement (quand et comment l’argent est encaissé) : elles concernent toutes les opérations taxables en France pour lesquelles la TVA est exigible à l’encaissement, qu'elles aient ou non fait l'objet d'une facture électronique.

Les opérations exonérées de TVA et dispensées de facturation en application des articles 261 et suivants du code général des impôts n’entrent pas dans le champ du e-reporting.

Tableau : Les transactions soumises au e-reporting

Situation concrète | Devez-vous faire du e-reporting ? | Type des données à transmettre |

|---|---|---|

| Vous vendez à des particuliers en France | Oui | Données de transaction |

| Vous vendez à des clients à l'étranger (entreprises ou particuliers) | Oui | Données de transaction |

| Vous achetez auprès d'un fournisseur étranger | Oui | Données de transaction |

| Vous facturez une prestation avec TVA à l'encaissement | Oui | Données de paiement |

| Vous vendez à une entreprise en France | Non | Non (facturation électronique) |

| Vous réalisez une opération exonérée de TVA | Non | Non |

| Vous réalisez une opération hors champ de la TVA | Non | Non |

Quelles sont les données à transmettre dans le cadre du e-reporting ?

Données de transactions pour les ventes aux particuliers

Pour vos ventes aux particuliers (B2C), les informations minimales à transmettre incluent notamment :

- la date de la transaction,

- la nature de l’opération (vente de biens ou prestation de services),

- les montants hors taxes et de TVA correspondants, ventilés par taux,

- le taux de TVA appliqué ou l’indication d’une exonération,

- la période de référence (jour/mois),

- le pays concerné lorsque la vente n’est pas réalisée en France.

Données de transaction pour les transactions avec des clients établis à l’étranger

Ces données s’appliquent aux opérations réalisées avec des clients professionnels établis à l’étranger, qui ne relèvent pas de la facturation électronique domestique.

Les informations à transmettre sont notamment :

- la date de la transaction,

- la nature de l’opération (vente de biens ou prestation de services),

- le montant hors taxe,

- le régime de TVA applicable (autoliquidation, exonération, hors champ, etc.),

- le pays du client professionnel.

Données de paiement pour les opérations dont la TVA est exigible à l’encaissement

Ces données sont à transmettre lorsque la TVA est exigible à l’encaissement, y compris lorsque la facture correspondante a été émise électroniquement.

Les informations à transmettre sont notamment :

- la date d’encaissement,

- le montant encaissé et celui de TVA,

- le mode de paiement (virement, carte bancaire, espèces, etc.),

- la référence de la transaction ou de la facture concernée.

Tableau : Quels éléments transmettre selon la situation ?

Type de situation | Informations attendues |

|---|---|

| Vente B2C | Date, nature, montants HT/TVA, taux, période, pays le cas échéant |

| Client étranger | Date, nature, montant HT, régime TVA, pays |

| Encaissement de services | Date d'encaissement, montant, TVA, mode de paiement, référence de la transaction ou de la facture |

Fréquence d’envoi des données : quand transmettre selon les règles de TVA ?

La fréquence et la période de transmission des données d’e-reporting dépendent des règles d’exigibilité de la TVA :

- Livraisons de biens : les données sont transmises sur la période correspondant à la date de vente ou d’émission du ticket.

- Opérations taxables pour lesquelles la TVA est exigible à l’encaissement : les données sont envoyées sur la période correspondant à la date d’encaissement effectif du règlement.

La transmission peut être effectuée de manière quotidienne, mensuelle ou selon une autre périodicité prévue par la réglementation, en fonction de la nature des opérations et du régime de TVA applicable.

Il est donc essentiel que votre logiciel de gestion commerciale, si vous en avez un, soit correctement paramétré pour distinguer ces situations et assurer l’envoi des données dans la bonne période et à la bonne fréquence.

Le mode de transmission du e-reporting

Pour garantir une automatisation efficace et une lecture directe par l'administration fiscale, vos données doivent impérativement respecter des normes techniques précises. Voici ce qu'il faut retenir :

- Le rôle de conversion de la Plateforme Agréée (PA) : en tant qu’intermédiaire, votre PA centralise les informations de facturation, de vente ou d’encaissement de votre entreprise, quelle que soit leur source (logiciel de facturation, logiciel de caisse, outil en ligne ou saisie manuelle). Elle se charge ensuite de transformer ces données en un format structuré conforme aux exigences de l’administration fiscale, puis de les transmettre dans les délais réglementaires requis par la réforme.

- Une interopérabilité garantie : l'utilisation de ces formats standards permet une communication fluide entre votre logiciel de facturation (si vous en avez un), votre PA et le reste de l'écosystème de la facturation électronique.

- Une réduction significative des saisies manuelles : lorsque la PA est compatible avec les outils du cabinet comptable et correctement paramétrée, les données structurées peuvent être intégrées automatiquement en comptabilité, ce qui diminue les ressaisies et sécurise leur traitement.

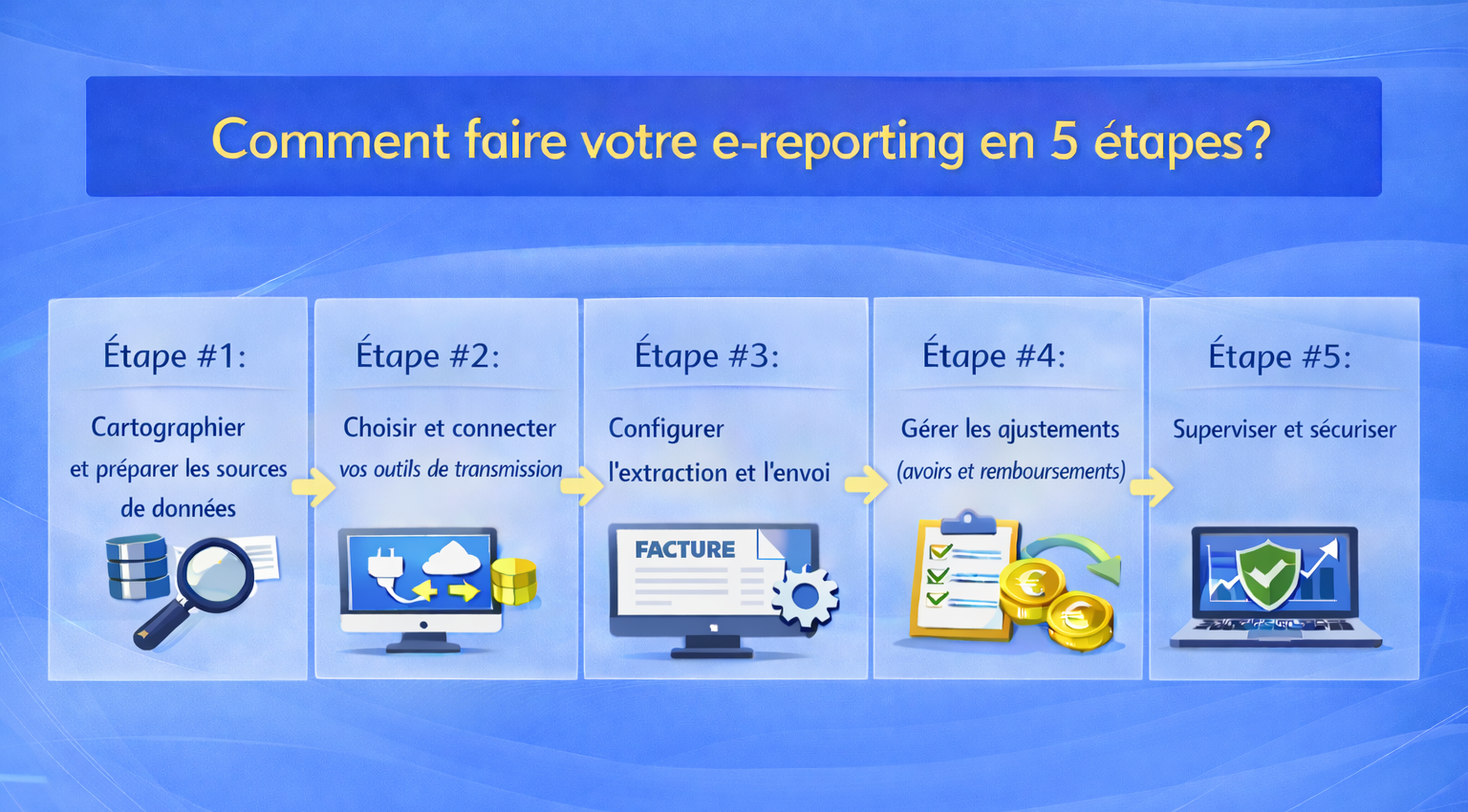

Les 5 étapes pour faire votre e-reporting

La mise en conformité avec le e-reporting suit un plan d'action précis qui doit être intégré à votre transition vers la facturation électronique.

Étape #1 : cartographier et préparer les sources de données

La préparation au e-reporting commence par une bonne compréhension de la manière dont vous réalisez vos ventes et encaissez vos clients. Cette étape est indispensable pour répondre aux exigences réglementaires et choisir des outils réellement adaptés à votre organisation.

- Périmètre des opérations : identifiez celles concernées par l’e-reporting, en particulier les ventes et prestations réalisés auprès de particuliers ainsi que les transactions avec des clients professionnels établis à l’étranger.

- Outils et canaux utilisés : identifiez tous les outils et supports à partir desquels vous réalisez vos ventes et encaissements, par exemple un logiciel de facturation, un logiciel de caisse, un terminal de paiement ou une plateforme de vente en ligne.

- Capacité d’extraction des données : vérifiez que vos systèmes actuels permettent d’extraire et de regrouper les éléments déclaratifs attendus par l’administration fiscale sans ressaisie manuelle.

- Fiabilité des informations : assurez-vous que les données collectées sont complètes et fiables, notamment les montants hors taxes, toutes taxes comprises et le détail de la TVA par taux.

Cette cartographie constitue la base d’un e-reporting fiable et permet de limiter les erreurs déclaratives, les retraitements manuels et les risques de régularisation. Une donnée de haute qualité est le meilleur moyen d'éviter les erreurs et les sanctions.

Étape #2 : choisir et connecter vos outils de transmission

Le circuit de transmission des données fait le lien entre vos opérations de vente ou d’encaissement et l’administration fiscale. Il doit être adapté à votre niveau d’équipement et compatible avec l’organisation de votre cabinet comptable.

- Choisir une PA adaptée à votre situation : la PA doit être compatible avec vos outils existants (logiciel de caisse, solution de facturation, plateforme de vente en ligne) ou permettre, le cas échéant, une saisie simple lorsque vous n’êtes pas encore équipé. Elle doit également correspondre à votre volume d’activité et à la nature de vos opérations.

- S’équiper en logiciel si nécessaire : si vous ne disposez pas encore d’un logiciel de facturation ou de caisse, cette étape peut être l’occasion de vous équiper d’un outil simple et conforme, capable de produire les données attendues et de s’interfacer avec une PA.

- Associer votre expert-comptable : associez votre expert-comptable au choix de la PA et, le cas échéant, du logiciel. Il pourra vous orienter vers des solutions compatibles avec ses propres outils, afin de limiter les retraitements, sécuriser les échanges et simplifier les travaux de fin de période.

Étape #3 : configurer l'extraction et l'envoi

Cette étape consiste à paramétrer concrètement la manière dont vos données sont collectées et adressées à l’administration, en fonction de vos outils et de votre organisation.

- Mode de collecte des données : selon votre situation, elles peuvent être extraites automatiquement depuis un logiciel de caisse, de facturation ou de vente en ligne, ou saisies/importées via les interfaces mises à disposition par votre PA. Dans tous les cas, la liaison doit être sécurisée afin de garantir l’intégrité et la confidentialité des flux.

- Périodicité des transmissions : la fréquence d’envoi est définie en fonction des règles applicables et paramétrée dans l’outil (transmission en continu ou périodique). Un paramétrage adapté permet d’assurer une transmission régulière et conforme aux obligations déclaratives.

Étape #4 : gérer les ajustements (avoirs et remboursements)

Le e-reporting doit refléter votre activité réelle. Cela inclut la gestion des corrections :

- Correction des ventes : les factures d'avoir ou les remboursements accordés aux clients particuliers doivent être intégrés dans le e-reporting afin qu'il reflète le chiffre d’affaires et la TVA réellement dus sur la période concernée. Votre système doit être capable de générer l'information de correction correspondante.

- Traçabilité : assurez-vous que chaque ajustement est lié à l'opération de vente initiale pour garantir une Piste d'Audit Fiable (PAF) en cas de contrôle.

Étape #5 : superviser et sécuriser

Même après l'automatisation, une supervision simple est nécessaire :

- Tableaux de bord : votre PA ou votre logiciel de gestion commerciale doit vous fournir un tableau de bord simple vous permettant de vérifier que les envois d'e-reporting ont bien été effectués sans erreur pour la période concernée.

- Archivage : l'archivage légal de toutes les pièces justificatives (tickets de caisse, documents de vente) reste obligatoire pendant les durées légales applicables, notamment 10 ans pour les documents comptables. Les pièces justificatives doivent être archivées de manière sécurisée et accessibles en cas de contrôle.

Les 5 étapes du e-reporting

Quels sont les avantages du e-reporting pour votre entreprise ?

Loin d’être une simple obligation administrative, l’e-reporting peut devenir un véritable levier d’optimisation pour votre entreprise, à condition d’être correctement anticipé et mis en œuvre :

- Réduction des saisies manuelles : l'envoi structuré des montants de vente et de TVA, lorsqu’il est automatisé par les outils utilisés, limite les ressaisies et réduit les risques d’erreurs ;

- Sécurisation de la déclaration de TVA : une meilleure cohérence entre ventes, paiements et montants déclarés fiabilise vos obligations fiscales ;

- Lissage de la charge administrative : l'envoi régulier des informations permet d’éviter les pics de travail liés aux échéances fiscales ;

- Meilleur accompagnement comptable : des éléments plus fiables, homogènes et disponibles plus régulièrement facilitent le suivi et le conseil de votre expert-comptable ;

- Gestion de trésorerie plus fluide : une meilleure structuration des montants de TVA peut faciliter, le cas échéant, le traitement des demandes de remboursement de crédit de TVA ;

- Réduction des risques de régularisation : la limitation des incohérences déclaratives contribue à réduire les demandes de justificatifs et les rectifications ultérieures.

E-reporting et facturation électronique : le lien avec les factures fournisseurs

Le e-reporting a également un impact indirect sur la gestion de vos factures fournisseurs.

- TVA déductible : le système global de facturation électronique et de e-reporting permet à l'administration d'avoir une vision en temps réel de la TVA que vous collectez (via vos ventes) et de celle que vous déduisez (via vos achats).

- Rapprochement automatique : grâce à l'automatisation des flux, les écarts entre votre TVA collectée et votre TVA déductible seront plus rapidement identifiés, simplifiant le travail de votre expert-comptable. La bonne gestion de vos factures fournisseurs est donc directement liée à la fiabilité de votre e-reporting.

Quelles sont les sanctions en cas de manquement à l'obligation d'e-reporting ?

L’e-reporting relève d’un cadre légal intégré au nouveau dispositif de facturation électronique. Le non-respect de ce cadre expose votre entité à des sanctions administratives et financières qu’il est essentiel d’anticiper afin de sécuriser votre gestion.

- Amende en cas de manquement à l'envoi : chaque envoi de données d’e-reporting non effectué ou effectué de manière inexacte peut donner lieu à une amende administrative de 500 €.

- Plafond annuel : cette sanction financière est plafonnée à 15 000 € par année civile pour votre entreprise.

- Droit à l'erreur : une première infraction n'est pas sanctionnée si elle est régularisée spontanément ou dans les 30 jours suivant une première demande de l’administration, selon les conditions prévues par le CGI.

- Importance de la PA : pour éviter ces risques, il est crucial de garantir la fiabilité et l'exhaustivité des données transmises automatiquement par votre PA, laquelle assure l’alignement technique de vos circuits avec les exigences réglementaires.

Anticiper le e-reporting implique donc d’identifier les flux concernés et d’adapter votre organisation administrative avant l’entrée en vigueur de l’obligation. Selon votre situation, cela peut également nécessiter de vous équiper d’outils capables de produire et de transmettre les éléments attendus par l’administration fiscale.

Dans ce cadre, Facilia, logiciel de facturation en ligne développé par FIDUCIAL, permet d’automatiser l'envoi des données de facturation électronique et de e-reporting. Connecté à la Plateforme Agréée FIDUCIAL Cloud, Facilia répond aux exigences réglementaires et s’intègre dans le dispositif global de mise en conformité.