Une faute de frappe, l'oubli d'une mention obligatoire ou une erreur de prix : les motifs pouvant vous donner envie de modifier ou d'annuler une facture sont courants dans la vie d'une entreprise. Pourtant, une facture initiale est une pièce officielle soumise à des règles strictes d'inaltérabilité.

Il est vital de comprendre qu'il est interdit de simplement supprimer un document émis. Dans le cadre de la généralisation progressive de la facturation électronique à compter de 2026, cette traçabilité fera l’objet d’un contrôle renforcé par l’administration fiscale. Ce guide vous explique comment traiter chaque erreur sans risque de sanctions et en quoi utiliser un logiciel de facturation peut s’avérer utile pour sécuriser vos opérations.

À retenir :

- Une facture ne se supprime jamais, même en cas d’erreur.

- Facture non payée : corrigez avec une facture rectificative.

- Facture payée : annulez avec une facture d’avoir.

- La numérotation et la TVA doivent toujours rester cohérentes.

- Chaque situation a sa méthode : doublon, facture non envoyée, erreur fournisseur.

- Un logiciel conforme et votre expert-comptable évitent les erreurs coûteuses.

Pourquoi est-il interdit de supprimer une facture ?

Une facture ne peut jamais être supprimée, car elle constitue une pièce comptable dont la traçabilité doit être conservée, même en cas d’erreur.

En effet, conformément à l'article L123-22 du Code de commerce, la suppression d’une facture émise dans le cadre de la vente d'un produit ou d'une prestation de service est interdite, dès lors qu’elle constitue une pièce comptable justificative d’une opération économique, même en présence d’une erreur. Une telle action est considérée comme une infraction fiscale majeure, car elle rompt la piste d'audit de votre gestion.

L'obligation d'inaltérabilité et de traçabilité

Pour lutter contre la fraude à la TVA, l'administration fiscale impose des règles strictes sur la gestion de vos pièces comptables. Ces principes, souvent regroupés sous le terme de "loi anti-fraude", exigent une rigueur totale :

- L'inaltérabilité : une fois enregistrée, une facture ne peut plus être modifiée "en secret". Toute correction de montant doit être visible et justifiée.

- La séquence chronologique : chaque document doit posséder un numéro unique suivant une suite logique et sans rupture. Toute rupture dans la numérotation peut être relevée lors d’un contrôle et doit pouvoir être justifiée.

- La conservation : les documents doivent être conservés de manière sécurisée et rester accessibles pendant dix ans à compter de la clôture de l’exercice.

L’utilisation d’un logiciel de facturation conforme prend donc ici tout son sens. Contrairement à un outil bureautique (Word) ou à un tableur manuel (Excel), un logiciel de gestion intègre ces contraintes nativement dans ses opérations. Il garantit pour vous la traçabilité indélébile des flux et automatise la numérotation. En utilisant une solution adaptée, vous transformez ces obligations juridiques complexes en un automatisme technique simple.

Découvrez notre article expliquant pourquoi abandonner les factures au format Word ou Excel.

Quelles sont les sanctions encourues ?

Le non-respect de ces procédures expose l'entreprise à des sanctions sévères. En cas de suppression injustifiée, l'administration peut rejeter l'intégralité de vos documents comptables. Selon la nature de l’irrégularité constatée, elle peut appliquer des amendes fiscales, des pénalités liées à la TVA ou remettre en cause la valeur probante de la comptabilité.

Quelles sont les erreurs les plus courantes lors de la facturation et comment les éviter ?

Toutes les erreurs ne se traitent pas de la même façon : voici la liste des plus courantes et nos conseils pour les éviter.

Liste des erreurs courantes

Voici les situations les plus fréquentes rencontrées par les dirigeants :

- Erreur sur le destinataire : envoi de la facture au mauvais client.

- Erreur de saisie : inversion de chiffres dans le prix unitaire d'un produit ou d'une prestation.

- Oubli de mentions obligatoires : date de la prestation, numéro de TVA intracommunautaire ou certaines informations d’identification du client.

- Mauvais taux de TVA : application d'un taux erroné sur la somme totale.

Conseils pour éviter ces erreurs

Pour limiter le besoin d'annuler vos documents, quelques réflexes de gestion sont utiles :

- Utiliser un catalogue : pré-enregistrez vos produits et services dans votre logiciel pour éviter les saisies manuelles de prix.

- Mode brouillon : ne validez définitivement la facture qu'après une relecture à tête reposée.

- Vérification tiers : assurez-vous que les informations du fournisseur (les vôtres) et celles du client soient à jour dans le système.

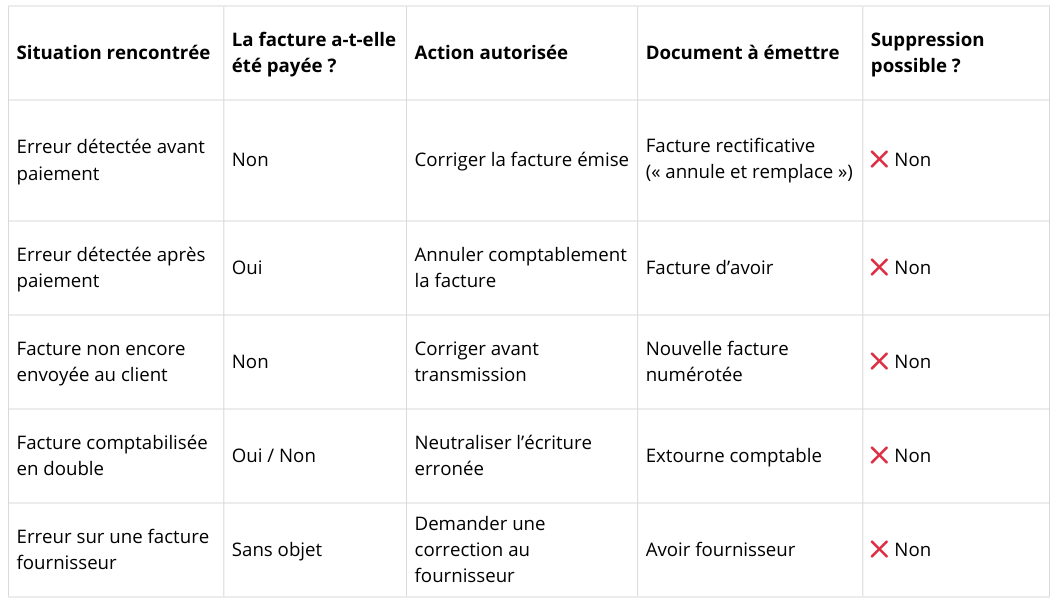

Comment corriger une erreur de facturation selon la situation

Comment annuler une facture non payée ?

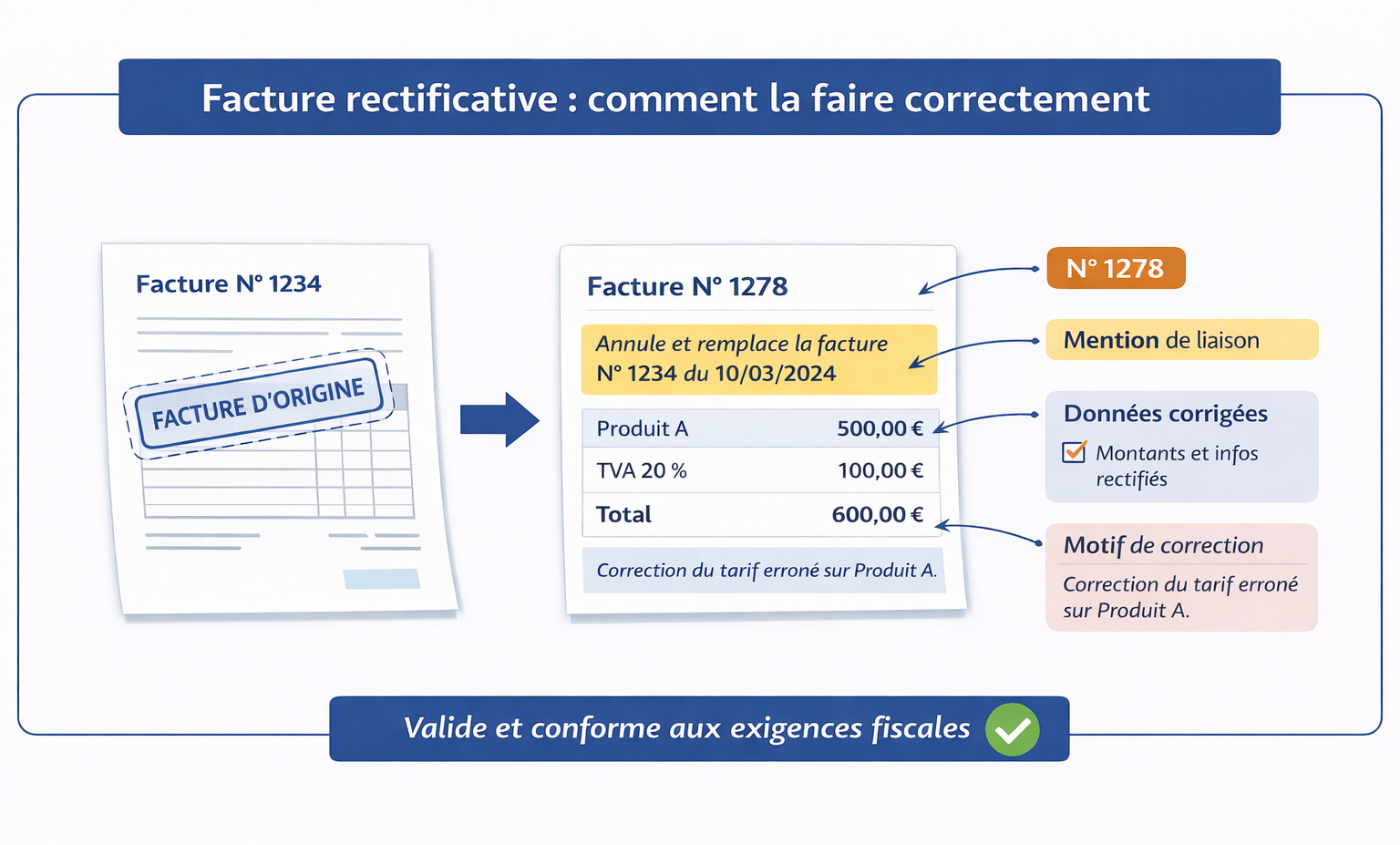

Si vous avez déjà envoyé la facture mais que votre client ne l'a pas encore réglée, vous devez utiliser une facture rectificative. C’est le seul moyen légal de corriger une facture déjà transmise au client sans altérer la facture d’origine.

Utiliser une facture rectificative : de quoi s'agit-il ?

Une facture rectificative est un document comptable spécifique qui a pour rôle de remplacer intégralement la pièce d'origine en rééditant les informations exactes. Pour que cette annulation soit valide aux yeux de l'administration fiscale, elle doit respecter des règles de formalisme strictes :

- Attribution d'un nouveau numéro : la facture rectificative ne doit jamais reprendre le numéro de l'originale. Elle doit posséder son propre numéro unique, intégré dans la continuité de votre séquence chronologique habituelle.

- Mention de liaison obligatoire : pour assurer la traçabilité, le document doit mentionner explicitement la formule : « annule et remplace la facture n° [numéro de l'originale] en date du [date d'émission initiale] ».

- Intégration des données corrigées : elle doit reprendre l'ensemble des mentions obligatoires sur les factures électroniques tout en faisant clairement référence à la facture initiale annulée et en rectifiant les erreurs de montant, de TVA ou les informations manquantes.

- Explication de la correction : il est recommandé d'ajouter une ligne libellée clairement expliquant la nature de la modification effectuée pour faciliter le traitement par votre client.

En procédant ainsi, vous garantissez la cohérence entre votre comptabilité et celle de votre client, évitant ainsi tout risque de sanction en cas de contrôle. Pour un pas à pas détaillé, consultez notre FAQ sur comment faire une facture rectificative.

Comment modifier ou annuler une facture déjà payée ?

Dès lors qu’une facture est réglée ou comptabilisée par le client, elle ne peut plus être remplacée et doit être corrigée par l’émission d’un avoir.

Le recours à la facture d'avoir

La facture d’avoir, parfois appelée "note de crédit", constate un montant venant en déduction de la facture initiale.

- Usage : elle permet d'annuler une transaction déjà acquittée, par exemple suite à l'oubli d'un geste commercial.

- Mentions spécifiques : elle doit utiliser la formule « net à déduire » à la place du « net à payer ».

- Récupération de la TVA : ce document vous autorise à régulariser la TVA facturée sur la somme initiale.

Liste des erreurs courantes lors de la création d’un avoir

Même lors de la création de la facture d’avoir, des erreurs sont possibles :

- Oubli de la TVA : faire un avoir "net de taxe" alors que la facture initiale incluait la TVA.

- Mauvaise référence : ne pas citer le numéro de la facture d'origine sur l'avoir.

Pour maîtriser ce processus de régularisation, lisez notre article complet sur comment faire un avoir sur facture.

Cas particuliers : factures non envoyées et doubles saisies

Facture non envoyée au client

Si vous détectez une erreur sur une facture après l'avoir éditée, mais avant de l'avoir officiellement transmise à votre client, vous disposez d'une marge de manœuvre technique. Dans cette situation précise, il est possible de corriger le document avant transmission.

Cependant, vous devez rester vigilant sur deux points essentiels :

- Respect de la numérotation : vous devez impérativement maintenir la séquence chronologique et continue de vos factures pour ne pas créer de rupture dans vos registres.

- Utilisation d'un logiciel de facturation : si vous utilisez un outil numérique, celui-ci doit obligatoirement garantir la traçabilité de toutes les modifications effectuées afin de rester en conformité avec la loi anti-fraude.

Facture comptabilisée en double

Aujourd’hui, une facture peut être enregistrée deux fois par erreur dans vos documents comptables. La généralisation de la facturation électronique limite fortement ce risque.

Chaque document circulant sur les plateformes agréées, indispensables pour l’envoi et la réception de factures électroniques, possède une empreinte numérique unique. Le système détecte et bloque automatiquement toute facture présentant un numéro déjà existant pour un même fournisseur, garantissant ainsi une comptabilité d'une précision absolue.

Comme il est formellement interdit de supprimer une facture ou de la sortir de votre comptabilité une fois qu'elle y figure, vous ne pouvez pas simplement effacer le doublon.

La solution réglementaire consiste alors à réaliser une procédure d'extourne. Cette méthode permet de neutraliser l'erreur de la manière suivante :

- Opération inverse : vous passez le document "à l'envers" par rapport à sa saisie initiale dans votre logiciel de facturation ou de comptabilité.

- Rétablissement des comptes : techniquement, le montant qui était au débit passe au crédit, et celui au crédit passe au débit.

Cette démarche garantit une transparence totale vis-à-vis de l'administration fiscale tout en conservant une piste d'audit fiable pour chaque numéro de facture émis.

Pourquoi choisir l’expertise FIDUCIAL pour votre facturation ?

L'annulation de facture et la gestion des avoirs sont des actes importants qui nécessitent une compréhension de la comptabilité et une grande rigueur.

Des solutions prêtes pour demain

Chez FIDUCIAL, nous mettons à disposition des dirigeants de TPE des outils comme le logiciel de facturation électronique Facilia, conçus pour sécuriser les processus dès l’émission des factures et limiter les risques d’erreur en amont :

- Automatisation : les règles de numérotation, de continuité et de cohérence sont intégrées nativement, ce qui réduit fortement les risques de saisie manuelle incorrecte et permet de générer factures rectificatives et avoirs sans rompre la séquence légale.

- Prévention des erreurs : en structurant les données clients, les taux de TVA et les mentions obligatoires, le logiciel limite les oublis et incohérences avant même l’envoi des factures.

- Conformité : les données sont conservées de manière inaltérable, garantissant une traçabilité fiable et une conformité durable avec le cadre réglementaire de la facturation électronique.

L'expert-comptable : votre allié stratégique en cas d'erreur

Au-delà de l'outil informatique, l'accompagnement humain reste le pilier d'une gestion sereine. Dans des situations complexes, le conseil de votre expert-comptable est précieux.

En effet, cette collaboration étroite permet de :

- Sécuriser vos déclarations : valider la conformité des avoirs émis pour garantir le bon montant de TVA déductible ou collectée.

- Anticiper l'impact financier : analyser comment une annulation de facture influence votre gestion de trésorerie et vos prévisions de clôture.

- Apporter une expertise métier : bénéficier d'un conseil personnalisé pour éviter que l'erreur ne se reproduise, tout en assurant une clarté totale de vos documents en cas de contrôle fiscal.

L'annulation de facture n'est jamais une suppression, mais une rectification documentée. Qu'il s'agisse d'un avoir ou d'une facture rectificative, la clarté et l’exactitude de vos documents est votre meilleure protection en cas de contrôle fiscal. En utilisant un logiciel de facturation conforme aux exigences réglementaires, vous transformez ces aléas administratifs en formalités sécurisées.