Pour un dirigeant de TPE ou de PME, la gestion de trésorerie est le baromètre absolu de la santé financière de son entité. Bien plus qu'un simple exercice comptable, elle constitue le moteur indispensable à la pérennité de votre activité. Une entreprise peut en effet dégager des bénéfices sur le papier tout en se retrouvant en difficulté si ses flux financiers ne sont pas maîtrisés au quotidien.

Dans un contexte de transformation numérique et face à l’entrée en vigueur progressive de la réforme de la facturation électronique qui concerne toutes les entreprises assujetties à la TVA, savoir optimiser la gestion de ses liquidités est une priorité stratégique pour sécuriser le paiement des fournisseurs et des salaires. La trésorerie doit ainsi être placée au centre de vos décisions de gestion.

Ce guide vous présente les leviers essentiels pour piloter vos flux de trésorerie et sécuriser votre développement sur le long terme.

Sommaire :

- Comprendre les bases de la gestion de votre trésorerie

- Comment améliorer votre trésorerie ?

- Comment la facturation électronique peut contribuer à l'amélioration du pilotage de votre trésorerie

- Utiliser les bons outils de gestion et solutions de financement pour piloter votre trésorerie

- Adapter votre stratégie selon votre secteur d'activité

- Pourquoi vous faire accompagner pour gérer votre trésorerie ?

Comprendre les bases de la gestion de votre trésorerie

Avant d'activer des leviers d'action, il est impératif de comprendre les indicateurs financiers qui régissent la santé financière de votre entreprise.

Qu'est-ce que la trésorerie d'une entreprise?

Définition : la trésorerie représente l'argent réellement disponible en caisse ou en banque à un instant T pour faire face à vos engagements immédiats. Elle correspond au solde entre vos encaissements (règlements clients effectivement perçus) et vos décaissements (dépenses effectivement payées), à un instant donné.

La capacité d’autofinancement (CAF) : un indicateur clé de votre trésorerie

La CAF représente la ressource interne générée par l’activité courante de votre entreprise. Elle correspond à la ressource potentielle générée par l’activité, calculée à partir du résultat net et des charges non décaissées, et constitue un indicateur de la capacité de l’entreprise à générer de la trésorerie.

Contrairement au résultat net, qui inclut des charges « calculées » (comme les dotations aux amortissements qui ne sortent pas d'argent de la banque), la CAF est un indicateur de la santé réelle de votre modèle économique.

✅ Exemple : une entreprise peut afficher un bénéfice faible en raison d’amortissements importants, tout en disposant d’une CAF élevée lui permettant de financer un investissement ou de rembourser un emprunt sans difficulté.

Une CAF positive permet au chef d'entreprise de :

- Financer ses investissements : acheter de nouvelles machines ou renouveler sa flotte sans systématiquement recourir à l'emprunt.

- Rembourser ses dettes financières : honorer les échéances en capital de ses emprunts bancaires ou de tout autre prêt contracté.

- Verser des dividendes : rémunérer les associés tout en conservant une partie pour renforcer les fonds propres.

- Sécuriser l'avenir : couvrir les risques éventuels, notamment les risques liés à des tensions de trésorerie, par des réserves de précaution.

Le fonds de roulement (FR) : votre équilibre financier à long terme

- Définition du fonds de roulement : il représente les ressources stables de votre entreprise (capitaux propres et dettes financières à long terme) disponibles pour financer son cycle d'exploitation, une fois les investissements couverts. C'est en quelque sorte le matelas financier structurel de votre activité.

- Le calcul du FR : il correspond à la somme des capitaux propres et des dettes financières à long terme, diminuée des actifs immobilisés.

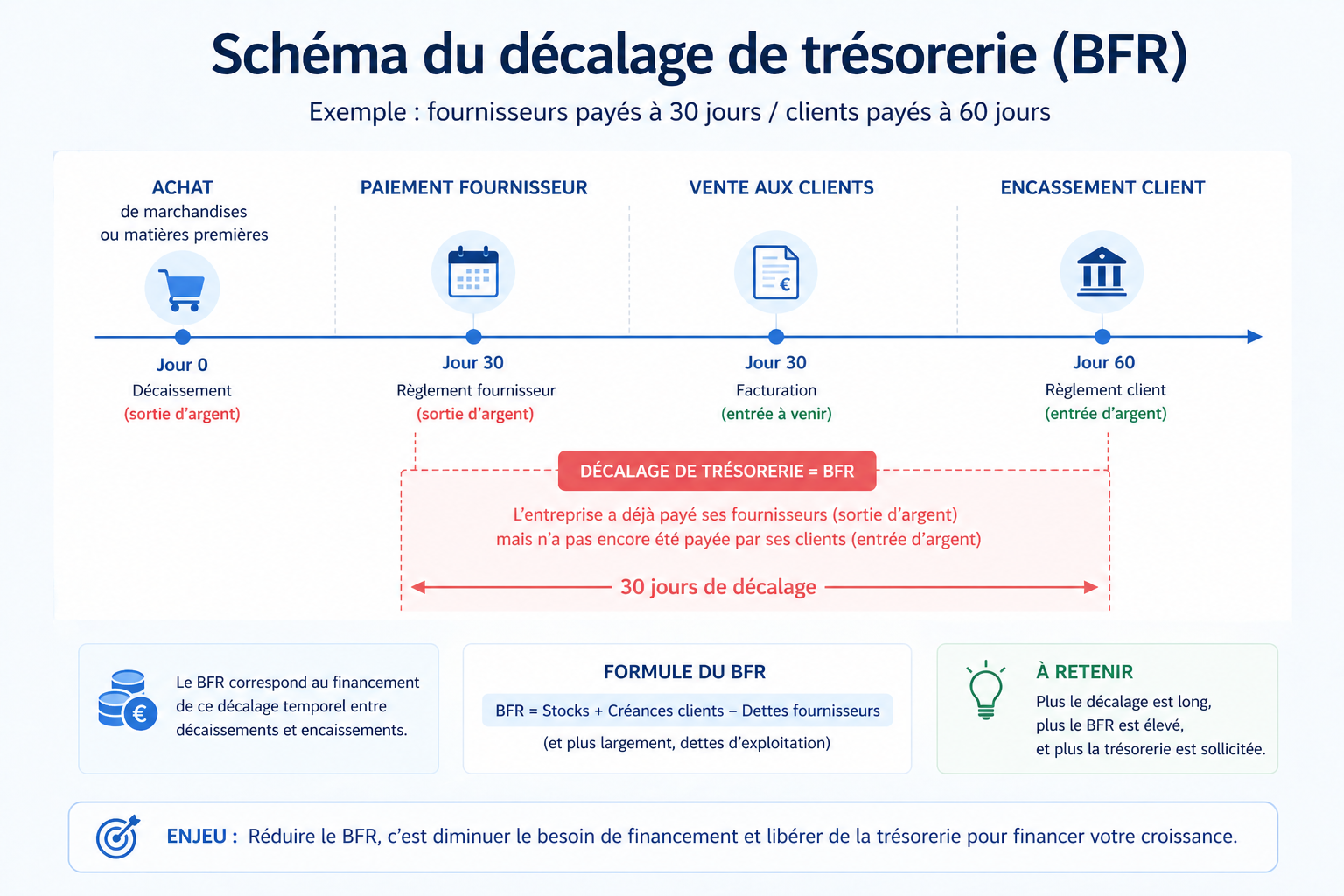

✅ Exemple : si vous réglez vos fournisseurs à 30 jours, mais que vos clients vous paient à 60 jours, vous devez financer 30 jours de décalage avec votre trésorerie.

Le besoin en fonds de roulement (BFR) : comprendre le décalage de trésorerie

- Définition du besoin en fonds de roulement : c’est un indicateur clé de votre équilibre de trésorerie. Il représente la somme nécessaire pour faire face aux décalages entre vos décaissements (achats, stocks) et vos recettes (ventes clients).

- Le calcul du BFR : il correspond à la somme de vos stocks et de vos créances clients, diminuée de vos dettes fournisseurs (et, plus largement, des dettes d’exploitation).

- L'enjeu de réduction : si votre BFR est trop élevé, votre trésorerie subit une pression immédiate car l'activité consomme plus d’argent qu'elle n'en génère à court terme. Réduire ce besoin est vital pour libérer des liquidités et assurer un équilibre financier stable sur le long terme. Un BFR négatif signifie que votre activité génère de la trésorerie à court terme, tandis qu’un BFR positif doit être financé, soit par votre trésorerie disponible, soit par des financements externes.

✅ Exemple : un restaurant qui encaisse ses clients immédiatement mais paie ses fournisseurs à 30 jours dispose d’un BFR négatif, ce qui améliore sa trésorerie. A l’inverse, une entreprise de services qui facture ses prestations avec un délai de paiement de 60 jours doit financer ses charges pendant toute cette période, ce qui crée un BFR positif.

La trésorerie nette : savoir si votre entreprise est à l’équilibre

La trésorerie nette correspond à la différence entre le fonds de roulement (les ressources stables de l'entreprise disponibles pour financer son cycle d'exploitation) et le BFR.

✅ Une trésorerie nette positive indique que votre fonds de roulement couvre entièrement votre BFR. C'est le signe d'une structure financière saine. À l’inverse, si votre besoin en fonds de roulement dépasse vos ressources stables, vous risquez de devoir recourir à un découvert ou à un financement court terme pour faire face à vos dépenses courantes.

Tableau : Comparaison FR, BFR et trésorerie nette

Comment améliorer votre trésorerie ?

L'objectif n'est pas seulement de trouver de nouveaux financements, mais d'améliorer vos processus internes et votre logiciel de gestion pour dégager des liquidités.

Accélérer les rentrées d'argent

Le retard de paiement est souvent la première cause de fragilité des TPE. Pour y remédier, vous pouvez agir sur plusieurs fronts :

- Proposer des moyens de paiement rapides : carte bancaire, prélèvement ou virement instantané permettent de réduire les délais d’encaissement et de sécuriser vos flux. Exemple : un artisan qui permet à son client de régler par carte ou par virement dès la fin de l’intervention encaisse plus vite qu’en attendant un paiement par chèque plusieurs jours plus tard.

- Rappeler les délais légaux : entre professionnels, la loi fixe le délai de paiement à 30 jours par défaut, avec un maximum de 60 jours date de facture ou 45 jours fin de mois (loi LME). Le mentionner explicitement sur vos factures renforce votre position en cas de litige.

- Indiquer les pénalités de retard sur vos factures : leur mention est obligatoire dans les relations B2B. En cas de retard, vous pouvez également réclamer une indemnité forfaitaire de recouvrement de 40 €.

- Gérer les impayés avec réactivité : une relance immédiate est indispensable pour protéger vos liquidités. Si le retard persiste malgré vos relances amiables, consultez les étapes à suivre pour le recouvrement d'une facture.

- Automatiser la facturation récurrente : pour vos contrats de services ou abonnements, un logiciel de gestion émet la facture automatiquement à date fixe. Apprenez à optimiser la gestion des factures récurrentes pour stabiliser vos revenus et simplifier vos prévisions.

- Exiger des acomptes : généralisez la demande d'acompte dès la signature du devis afin de couvrir vos premiers frais opérationnels et engager fermement vos clients. Exemple : dans le bâtiment, demander 30 % d’acompte à la commande permet de financer l’achat des matériaux avant même le démarrage du chantier.

Pour les activités en vente directe (commerce, restauration, services à la personne), privilégier l’encaissement immédiat (carte bancaire, espèces, paiement en ligne) permet de sécuriser votre trésorerie et de limiter les risques d’impayés.

Tableau : Les leviers concrets pour améliorer votre trésorerie

Maîtriser les sorties d'argent

Le contrôle des décaissements, notamment via le suivi du délai moyen de paiement fournisseurs, permet de conserver l'argent dans l'entreprise le plus longtemps possible.

- Négocier avec les fournisseurs : obtenir des délais de paiement plus longs vous permet de conserver vos liquidités plus longtemps sans dégrader vos relations commerciales. Pour optimiser ce poste, découvrez comment bien gérer les factures fournisseurs.

- Planifier vos paiements : organiser vos règlements fournisseurs en fonction de vos échéances clients permet d’éviter les tensions de trésorerie inutiles. Exemple : si vos principaux clients règlent en fin de mois, mieux vaut éviter de concentrer tous vos paiements fournisseurs au début du mois.

- Arbitrage entre investissement et charges : privilégiez le crédit-bail ou la location longue durée pour vos équipements lourds plutôt que l'achat comptant. Cela permet de lisser vos dépenses et de préserver votre capacité d'emprunt sur le long terme.

Comment la facturation électronique peut contribuer à l'amélioration du pilotage de votre trésorerie

La réforme de la facturation électronique concerne toutes les entreprises assujetties à la TVA : même si vous vendez uniquement à des particuliers, vous devrez être en capacité de recevoir des factures électroniques de vos fournisseurs. Elle s’inscrit dans une logique de modernisation des processus de gestion et de facturation des entreprises. Elle offre par ailleurs une opportunité inédite de disposer d'une visibilité en temps réel sur votre situation comptable et fiscale.

Le calendrier de mise en œuvre de la réforme

Elle sera déployée progressivement : à partir du 1er septembre 2026, toutes les entreprises auront l'obligation de recevoir des factures électroniques, et les grandes entreprises ainsi que les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures à d'autres professionnels sous cette forme. Les TPE, PME et micro-entreprises disposeront d'un délai supplémentaire et devront émettre leurs factures électroniques à partir du 1er septembre 2027.

Une visibilité en temps réel sur votre trésorerie

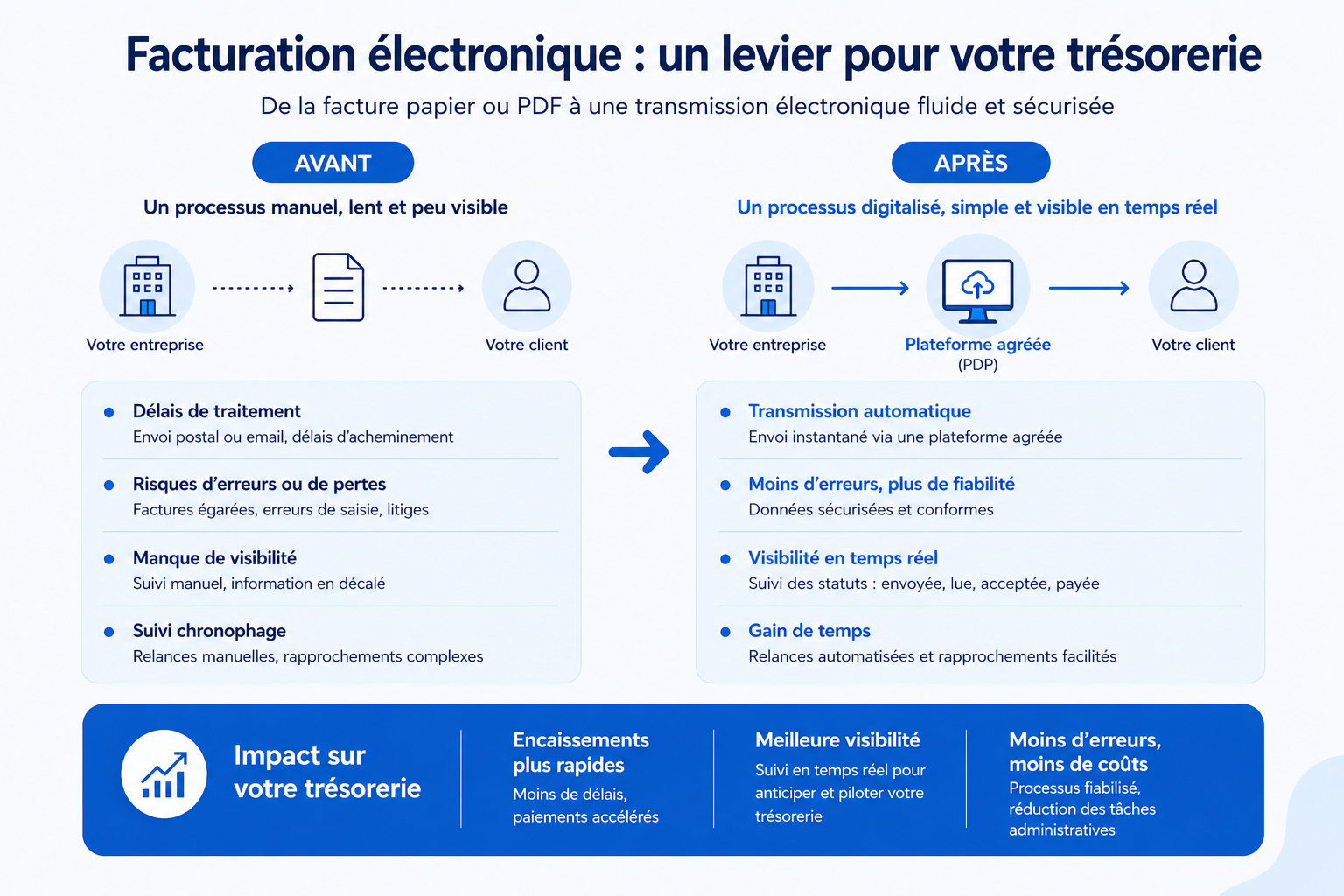

Actuellement, de nombreux dirigeants pilotent leur banque « à vue ». Avec l'obligation de transiter par une Plateforme Agréée (PA) pour émettre et recevoir les factures électroniques entre entreprises assujetties à la TVA, le pilotage de la trésorerie évolue significativement :

- Réduction des délais de traitement : une facture électronique est transmise de manière dématérialisée et sécurisée au client, dans un format structuré conforme aux exigences réglementaires. Plus de "facture perdue au courrier" ou de saisie erronée qui bloque le règlement.

- Suivi du cycle de vie : vous pourrez suivre les statuts de la facture tout au long de son cycle de vie (de l'émission jusqu'au paiement), grâce à des messages de statut standardisés définis par la réglementation (ex : déposée, transmise, reçue, rejetée, mise en paiement).

- Automatisation du rapprochement : votre logiciel de facturation sera capable de réconcilier automatiquement vos factures avec vos flux bancaires, vous permettant d’obtenir une vision plus fiable et actualisée de votre trésorerie.

- Meilleure maîtrise des achats : même pour les entreprises qui ne facturent qu'à des particuliers, la réception de factures électroniques structurées de leurs fournisseurs facilite le contrôle des dépenses et l'intégration automatique dans votre comptabilité. Exemple : un restaurateur qui reçoit ses factures fournisseurs dans un format exploitable peut les intégrer plus facilement dans son suivi comptable et repérer plus vite une hausse de ses achats.

L’e-reporting : une obligation complémentaire à anticiper

Au-delà de la facturation électronique, certaines opérations restent soumises à une obligation complémentaire. L'e-reporting vient compléter ce dispositif selon deux volets : d'une part, la transmission des données de transaction pour les opérations non couvertes par la facturation électronique (ventes à des particuliers, transactions avec des clients établis à l'étranger) ; d'autre part, la transmission des données de paiement pour les prestations de services dont la TVA est exigible à l'encaissement (lorsque l'entreprise n'a pas opté pour la TVA sur les débits).

À terme, cette réforme facilitera également le pré-remplissage de certaines déclarations de TVA, réduisant les risques d’erreur et les tâches administratives. Renseignez-vous dès maintenant sur comment faire le e-reporting pour automatiser la remontée de vos données de paiement et sécuriser votre conformité.

⚠️ Attention aux erreurs de paramétrage

Le non-respect de ces obligations expose votre entreprise à des pénalités financières. Prenez le temps de consulter les sanctions en cas de non-conformité pour mesurer l'importance d'un outil fiable.

Utiliser les bons outils de gestion et solutions de financement pour piloter votre trésorerie

Même avec une organisation rigoureuse, des décalages ponctuels peuvent survenir. Un suivi régulier de vos comptes permet d’identifier rapidement les écarts et d’ajuster votre pilotage. Il est alors nécessaire de s'appuyer sur des outils bancaires et un logiciel de gestion performant.

Les outils pour piloter votre trésorerie au quotidien

Pour anticiper et piloter efficacement votre trésorerie au quotidien, certains outils sont indispensables.

- Mettre en place des alertes de trésorerie : paramétrer des seuils d’alerte sur votre compte bancaire ou votre logiciel de gestion permet d’anticiper rapidement les difficultés.

- Établir un plan de trésorerie : un plan de trésorerie prévisionnel glissant sur 3 à 12 mois est un outil de pilotage indispensable pour anticiper vos besoins de financement avant qu'ils ne deviennent critiques.

Les solutions de financement pour faire face aux décalages de trésorerie

Malgré ces outils, certaines situations nécessitent de recourir à des solutions de financement pour absorber un décalage de trésorerie.

- Facilité de caisse versus découvert autorisé : la facilité de caisse est ponctuelle pour quelques jours, tandis que le découvert est régi par une convention annuelle. Soyez vigilant quant aux agios qui pèsent sur vos flux financiers.

- Mobilisation de créances (affacturage) : cette technique vous permet de céder vos factures à un organisme spécialisé qui vous en avance tout ou partie du montant, améliorant ainsi votre trésorerie malgré les délais de paiement. Exemple : si vous avez émis une facture payable à 60 jours, l’affacturage peut vous permettre d’en obtenir une grande partie du montant sans attendre l’échéance.

Adapter votre stratégie selon votre secteur d'activité

Un restaurateur, un artisan du bâtiment ou un consultant indépendant n’ont pas les mêmes contraintes en matière de gestion de trésorerie. Celle-ci doit s'adapter à la réalité de votre métier.

Commerce de détail et restauration : une trésorerie souvent positive

Ici, le BFR est souvent négatif car les clients paient au comptant tandis que les fournisseurs sont payés à 30 jours. La trésorerie est généralement positive, mais le principal risque réside dans la gestion des stocks. Un stock qui ne tourne pas "mange" votre marge de sécurité. Exemple : un commerçant qui commande trop de produits saisonniers qu’il ne parvient pas à vendre immobilise inutilement de la trésorerie.

Prestations de services et BTP : une trésorerie sous tension

C'est le secteur le plus à risque. Les cycles de production sont longs, les charges (salaires, matériaux) tombent tout de suite, mais le règlement final peut intervenir des mois plus tard. Le recours systématique aux acomptes et aux factures de situation est une question de survie. Exemple : un prestataire ou un artisan peut devoir payer ses équipes et ses achats dès le début de la mission, alors que le client ne règlera qu’à la livraison ou à la fin du chantier.

Activités saisonnières (tourisme, agriculture) : anticiper les périodes creuses

L'enjeu est de constituer une réserve de trésorerie durant la haute saison pour couvrir les frais fixes de la basse saison. Ici, le plan de trésorerie glissant sur 12 mois est obligatoire. Exemple : un hôtel saisonnier ou un exploitant de loisirs doit générer assez de trésorerie l’été pour continuer à payer ses charges pendant les mois creux.

Pourquoi se faire accompagner pour gérer votre trésorerie ?

Piloter votre gestion de trésorerie seul peut s'avérer complexe face à la multiplicité des indicateurs et à l'évolution constante du cadre réglementaire. Un mauvais calcul du besoin en fonds de roulement (BFR) ou une méconnaissance des aides publiques (subventions, crédits d’impôt) peuvent freiner le développement de votre entreprise.

L’expertise FIDUCIAL pour mieux gérer votre trésorerie

Chez FIDUCIAL, nous accompagnons les dirigeants de TPE et PME dans la maîtrise de leur santé financière. Nos solutions ne se limitent pas à la tenue de comptabilité :

- Conseil stratégique : nos experts-comptables vous aident à analyser votre bilan via des tableaux de bord simples et sur mesure pour dégager des leviers d'autofinancement.

- Outils connectés : FIDUCIAL propose plusieurs solutions de facturation. Par exemple, le logiciel de facturation électronique Facilia, connecté à la Plateforme Agréée (PA) FIDUCIAL, vous permet de faciliter la gestion de vos factures, de proposer à vos clients de vous régler en ligne, et d'automatiser vos relances clients. Vous bénéficiez également d'analyses de vos achats et de vos ventes pour une vision claire de votre trésorerie.

- Accompagnement financier : nous vous aidons à structurer vos dossiers de financement (crédit-bail, affacturage) pour négocier les meilleures conditions auprès des établissements bancaires.

Optimiser la gestion de votre trésorerie exige à la fois de la rigueur opérationnelle et l’adoption des bons outils numériques. En agissant sur votre besoin en fonds de roulement et en automatisant vos processus via un logiciel de gestion moderne, vous sécurisez le développement de votre entreprise. Faites confiance à FIDUCIAL pour vous accompagner dans la maîtrise de votre trésorerie et la réussite de votre transition vers la facture électronique.

💡 À retenir :

- La trésorerie correspond à l’argent disponible pour faire face aux dépenses immédiates : elle est essentielle à la survie de votre entreprise.

- Le fonds de roulement, le besoin en fonds de roulement (BFR) et la capacité d’autofinancement sont les indicateurs financiers clés à suivre.

- Pour améliorer votre trésorerie, encaissez plus vite (acomptes, paiements rapides, relances) et décaissez plus tard (négociation fournisseurs, planification).

- Les outils de gestion (plan de trésorerie, alertes, logiciel de facturation) permettent d’anticiper les difficultés et de sécuriser vos flux.

- La facturation électronique, obligatoire progressivement à partir de 2026, facilite le suivi des factures et améliore la visibilité sur votre trésorerie.

- Votre gestion de trésorerie doit être adaptée à votre activité (commerce, services, activité saisonnière).