Créer une entreprise en France est une démarche structurée qui ne se limite pas au dépôt d’un dossier d’immatriculation. Elle suppose d’effectuer des choix juridiques, fiscaux, sociaux et comptables qui auront des conséquences durables sur la gestion et le développement de l’activité.

Depuis le 1er janvier 2023, l’ensemble des formalités de création est centralisé via le guichet unique des formalités d’entreprises, géré par l’INPI. Mais cette simplification administrative ne dispense pas d’une préparation rigoureuse.

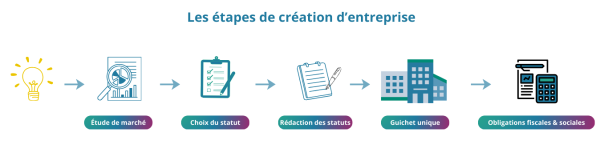

La création d’entreprise s’articule autour de plusieurs étapes fondamentales, allant de la validation du projet jusqu’à la mise en place des premières obligations déclaratives.

1. Valider la viabilité économique du projet

La première étape consiste à sécuriser le projet sur le plan économique.

Avant d’engager des démarches juridiques, il est indispensable de :

- définir précisément l’activité envisagée ;

- d’identifier la clientèle cible ;

- d’analyser le marché sur lequel l’entreprise interviendra.

Cette phase permet d’évaluer la concurrence, le positionnement tarifaire et les perspectives de chiffre d’affaires.

Une fois ces données récoltées, elles doivent être formalisées pour donner corps au projet sous la forme d’un business plan.

Son élaboration constitue alors un outil central qui permet :

- d’estimer les charges fixes et variables ;

- d’anticiper les besoins de financement ;

- de mesurer le seuil de rentabilité.

La mise en place de ce plan financier est un gage de sérieux auprès de vos partenaires extérieurs et démontre que votre projet de création d'entreprise est mûrement réfléchi.

Cette analyse est ainsi déterminante en cas de recherche de financements bancaires.

Il convient également de vérifier si l’activité projetée est réglementée.

Certaines professions exigent un diplôme, une qualification professionnelle ou une autorisation administrative spécifique.

C’est notamment le cas de nombreuses activités artisanales, des professions libérales réglementées ou de certains secteurs comme l’immobilier ou la sécurité privée.

Quel que soit le régime choisi, l’entrepreneur doit vérifier, avant de démarrer, les conditions légales d’accès à la profession (qualification, carte professionnelle, agrément ou autorisation).

L’exercice sans autorisation peut entraîner des sanctions et compromettre le projet.

Selon les activités, l’absence de justificatif requis peut également bloquer l’exercice légal et, le cas échéant, entraîner un refus d’immatriculation.

2. Quel statut juridique choisir ?

Choisir la structure juridique constitue une étape stratégique. Il détermine :

- le cadre de fonctionnement de l’entreprise,

- l’étendue de la responsabilité du dirigeant,

- le régime fiscal applicable,

- le régime social du dirigeant,

- les obligations comptables.

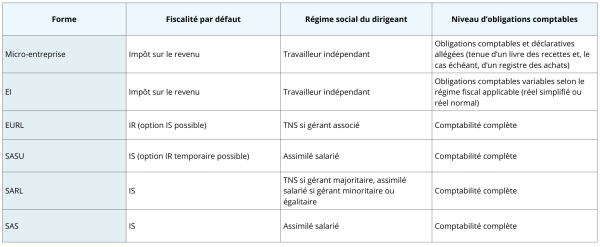

Plusieurs formes sont possibles.

Depuis la réforme entrée en vigueur le 15 mai 2022, l’entrepreneur individuel bénéficie d’une séparation de plein droit entre son patrimoine professionnel et son patrimoine personnel, ce dernier étant en principe insaisissable par les créanciers professionnels, sauf exceptions prévues par la loi (notamment en cas de fraude fiscale ou de manquements graves aux obligations sociales).

La création d’une société (EURL, SASU, SARL, SAS) permet de limiter la responsabilité aux apports et de structurer plus facilement un projet à plusieurs associés.

Elle implique cependant des obligations plus importantes, notamment en matière de rédaction des statuts, de gouvernance et de comptabilité.

Le choix entre l’impôt sur le revenu et l’impôt sur les sociétés dépendra de la forme juridique et des options exercées.

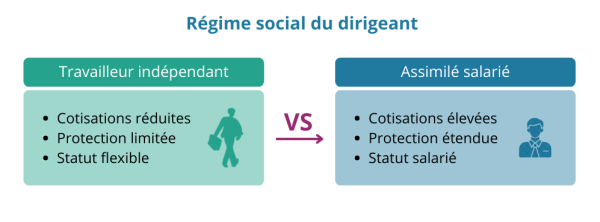

De même, le régime social du dirigeant diffère selon qu’il relève du statut de travailleur indépendant ou d’assimilé salarié.

Ces décisions doivent être prises en cohérence avec les objectifs du projet, le niveau de chiffre d’affaires prévisionnel et la stratégie de rémunération du dirigeant.

Un accompagnement par un avocat FIDUCIAL Sofiral Avocats peut s’avérer utile à ce stade afin de sécuriser le choix de la structure et d’anticiper ses conséquences fiscales, sociales et patrimoniales.

3. Rédiger les statuts et accomplir les formalités préparatoires

Lorsque l’activité est exercée sous forme de société, la rédaction des statuts est une étape importante. Les statuts déterminent :

- les règles de fonctionnement interne,

- la répartition du capital,

- les pouvoirs des dirigeants,

- les modalités de prise de décision.

Une rédaction imprécise peut générer des blocages juridiques ultérieurs, notamment en cas de cession de titres ou de désaccord entre associés.

Avant l’immatriculation, certaines formalités doivent être accomplies :

- Le capital social doit être déposé sur un compte bancaire dédié.

- Une annonce légale doit être publiée dans un journal habilité afin d’informer les tiers de la création de la société.

- Une déclaration des bénéficiaires effectifs doit également être réalisée. Cette déclaration est effectuée via le guichet unique lors du dépôt du dossier et transmise au registre des bénéficiaires effectifs.

En revanche, pour l’entreprise individuelle, la rédaction de statuts et le dépôt de capital ne sont pas requis. La déclaration d'activité s'effectue directement sur le guichet unique.

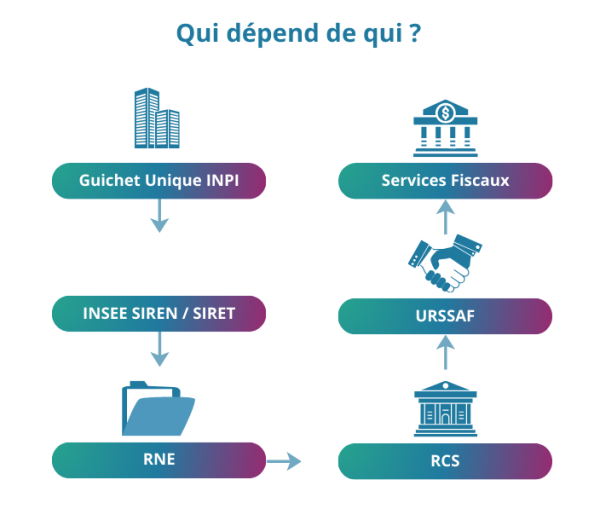

4. Effectuer la déclaration via le guichet unique de l’INPI

Depuis le 1er janvier 2023, toutes les formalités de création sont réalisées exclusivement en ligne via le guichet unique des formalités d’entreprises, géré par l’INPI.

Ce portail centralise les informations et les transmet aux organismes compétents, notamment à l’INSEE pour l’attribution des numéros SIREN et SIRET, aux services fiscaux, à l’URSSAF et au Registre national des entreprises.

Le dossier de création comprend notamment :

- un justificatif d’identité,

- une déclaration de non-condamnation,

- un justificatif de domiciliation de l’entreprise (bail commercial, contrat de domiciliation ou attestation d'hébergement au domicile du dirigeant),

- pour les sociétés, les statuts signés ainsi que l’attestation de dépôt de capital.

Une fois le dossier validé, l’entreprise se voit attribuer un numéro SIREN.

Chaque établissement dispose d’un numéro SIRET spécifique.

Si le Registre National des Entreprises (RNE) est désormais le registre unique de référence pour toutes les activités (commerciales, artisanales, libérales ou agricoles), l'immatriculation au RCS (pour les commerçants) ou au RSAC (pour les agents commerciaux) demeure une mention spécifique validée via le guichet unique.

Selon la nature de l’activité (artisanale, libérale, agricole), l’entreprise peut relever d’organismes et d’obligations d’immatriculation ou de déclaration spécifiques.

Pour les entreprises immatriculées au RNE, l’avis de situation au répertoire SIRENE ou l’extrait RNE (qui remplace progressivement l'extrait K/Kbis pour de nombreuses démarches) constitue désormais la preuve officielle de l'existence juridique de l'entité.

5. Déterminer les régimes fiscaux et sociaux

Lors de la déclaration d’activité, l’entrepreneur doit choisir ou confirmer son régime fiscal.

Selon la forme juridique, l’entreprise relève par défaut de l’impôt sur le revenu ou de l’impôt sur les sociétés.

En entreprise individuelle, les bénéfices sont en principe imposés à l’impôt sur le revenu (BIC, BNC ou BA), sauf option pour l’assujettissement à l’impôt sur les sociétés, devenue irrévocable après le cinquième exercice suivant celui au titre duquel l'option a été exercée.

Le régime de TVA doit également être déterminé : franchise en base, réel simplifié ou réel normal, selon la nature de l’activité et le chiffre d’affaires.

La franchise en base s’applique sous réserve du respect des seuils légaux et cesse à compter de la date de dépassement des seuils majorés.

Sur le plan social, le dirigeant relève du régime des travailleurs indépendants ou du régime assimilé salarié, avec des modalités de cotisations et de protection sociale différentes.

Il est important de noter que, quel que soit le statut choisi, la protection sociale des indépendants est désormais adossée au Régime Général de la Sécurité Sociale.

Si les modalités de calcul et de paiement diffèrent, la qualité de la couverture (soins de santé) est identique à celle des salariés, bien que des contrats de prévoyance complémentaire (Loi Madelin) restent vivement recommandés pour les indépendants.

À noter : pour alléger le démarrage de l'activité, les créateurs peuvent bénéficier de l'ACRE (Aide à la Création ou à la Reprise d'Entreprise).

Ce dispositif permet une exonération partielle de charges sociales pendant les 12 premiers mois d'activité, sous conditions de revenus ou de statut (notamment pour les demandeurs d'emploi ou les jeunes de moins de 26 ans).

Cette aide est particulièrement structurante pour préserver la trésorerie initiale.

Ces choix ont un impact direct sur la trésorerie et la rentabilité dès le début de l’activité.

💡En résumé :

La création d’une entreprise en France repose sur trois décisions structurantes :

- le choix du statut juridique ;

- le régime fiscal applicable ;

- le régime social du dirigeant.

Ces décisions ont un impact direct sur la fiscalité, le niveau de cotisations sociales, la protection du patrimoine et les obligations comptables.

Une erreur d’arbitrage peut entraîner un surcoût significatif dès la première année d’activité.

6. Mettre en place une organisation comptable conforme

Dès son immatriculation, l’entreprise doit respecter ses obligations comptables.

Les sociétés tiennent une comptabilité d’engagement, établissent des comptes annuels (bilan, compte de résultat, annexe) et procèdent au dépôt des comptes au greffe du tribunal de commerce dans les délais légaux, sous réserve des options de confidentialité prévues par la réglementation.

Les documents comptables doivent être conservés pendant dix ans.

L’entrepreneur individuel relevant du régime micro bénéficie d’obligations allégées, mais doit tenir un livre des recettes et, pour les activités d’achat-revente, un registre des achats, ainsi que conserver ses justificatifs.

Une organisation comptable rigoureuse dès le démarrage permet de sécuriser les obligations fiscales et de piloter efficacement la trésorerie.

Pour vous y aider, vous pouvez faire appel à nos experts-comptables FIDUCIAL pour vous accompagner dans votre comptabilité au quotidien.

⚠️ Important : à compter du 1er septembre 2026, il est désormais obligatoire pour toute nouvelle structure d'être en mesure de recevoir des factures électroniques via une Plateforme Agréée (PA). L'obligation d'émission, elle, ne deviendra effective pour les TPE qu'au 1er septembre 2027. Toutefois, anticiper ce passage dès la création est vivement conseillé pour uniformiser votre gestion.

7. Ouvrir un compte bancaire professionnel

L’ouverture d’un compte bancaire professionnel est obligatoire pour les sociétés.

Pour les micro-entrepreneurs, l’ouverture d’un compte bancaire dédié à l’activité devient obligatoire lorsque le chiffre d’affaires dépasse 10 000 euros pendant au moins deux années civiles consécutives.

Au-delà de l’obligation légale, la séparation des flux financiers personnels et professionnels constitue une bonne pratique de gestion.

Pour les entrepreneurs individuels (hors micro-entreprise), la loi impose l'utilisation d'un compte dédié aux transactions professionnelles, distinct du compte personnel, afin d'assurer la séparation des patrimoines introduite par la réforme de 2022.

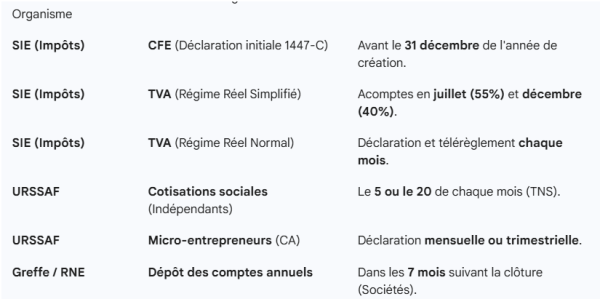

8. Anticiper les premières obligations déclaratives

Une fois l’entreprise immatriculée, les premières échéances fiscales et sociales interviennent rapidement.

Déclarations de TVA, appels de cotisations sociales, acomptes d’impôt sur les sociétés ou déclarations de chiffre d’affaires pour les micro-entrepreneurs doivent être anticipés.

Le non-respect de ces obligations peut entraîner des majorations et pénalités. Une planification précise des échéances dès la création permet de sécuriser la gestion financière.

Planning des premières échéances fiscales et sociales

À retenir :

La création d’entreprise repose sur plusieurs étapes structurantes qui doivent être anticipées dès le lancement du projet.

- Vérifier la viabilité économique du projet avant toute démarche administrative.

- Choisir une structure juridique adaptée à l’activité et aux objectifs du dirigeant.

- Réaliser les formalités de création via le guichet unique de l’INPI.

- Anticiper les implications fiscales, sociales et comptables dès le démarrage.

Une préparation rigoureuse et un accompagnement professionnel permettent d’éviter des erreurs coûteuses, d’optimiser les choix initiaux et de poser des bases solides.

Pour un entrepreneur, la réussite du projet dépend autant de la qualité de son idée que de la solidité du cadre juridique et comptable mis en place dès le départ.

Faites vous accompagner pour la création de votre entreprise.