Dans la gestion quotidienne d'une entreprise, la maîtrise des flux financiers est le nerf de la guerre. La facture d'acompte s'impose parfois comme un outil indispensable pour sécuriser vos transactions commerciales. Elle permet de formaliser un paiement partiel avant même le début d'une mission ou la livraison d'une marchandise. Bien plus qu'une simple demande de fonds, elle constitue une pièce justificative majeure au sein de vos documents comptables.

Cependant, établir une facture d'acompte ne s'improvise pas. Entre les évolutions de la fiscalité et l'arrivée du nouveau cadre de la facturation électronique, les règles de conformité se durcissent. Quelles sont les mentions obligatoires ? Comment l'intégrer dans votre comptabilité ? Ce guide vous explique pas à pas comment optimiser ce document pour protéger votre entreprise et être en conformité.

Facture d'acompte : ce qu'il faut retenir

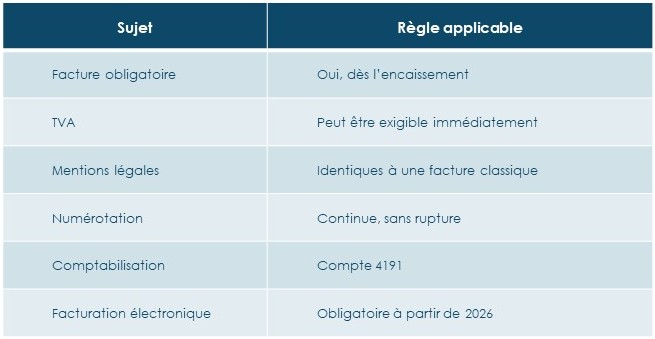

- La facture d’acompte est obligatoire dès l’encaissement d’un acompte.

- Elle peut rendre la TVA exigible immédiatement.

- Elle doit respecter toutes les mentions légales d’une facture.

- Elle doit être intégrée dans la numérotation des factures.

- La facture de solde doit déduire les acomptes déjà facturés.

- L'utilisation d'un logiciel de facturation facilite l'émission de factures d'acompte conformes.

Qu’est-ce qu’une facture d’acompte et quel est son rôle ?

Définition d’une facture d’acompte

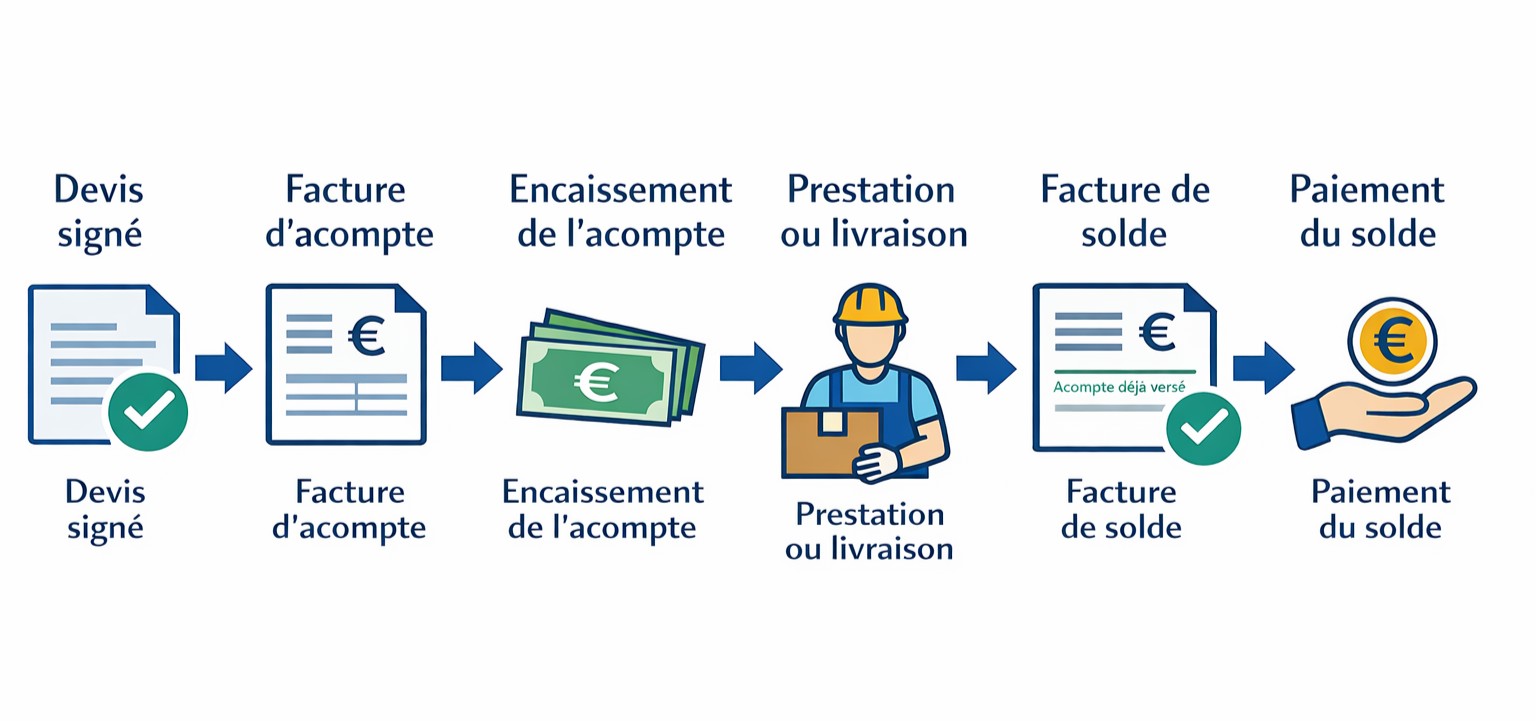

Une facture d’acompte est une facture émise par un fournisseur ou un prestataire pour constater l’encaissement d’un acompte avant l’exécution complète d’une prestation ou la livraison d’un bien.

Elle doit être enregistrée en comptabilité et peut rendre la TVA exigible dès l’encaissement, même si la prestation n’est pas encore terminée.

Elle se distingue d'une facture classique par son timing d'émission : elle intervient alors que la prestation n'est pas encore réalisée.

Un engagement mutuel et irrévocable

Contrairement aux arrhes, qui permettent de se dédire en perdant la somme versée, l'acompte implique un engagement ferme. Lorsqu’un acompte est versé, il marque un engagement entre les parties.

La possibilité d’annuler ou de renégocier dépend des clauses contractuelles et du droit commun des obligations (par exemple, conditions de rétractation précisées dans le contrat).

Pour le prestataire, c'est la garantie que le client ira au bout du contrat. Pour le client, c'est l'assurance que son fournisseur réservera ses ressources pour sa commande.

Le cadre imposé par le Code Général des Impôts

Selon l’article 289-I du Code général des impôts (CGI), toute perception d’acompte relative à une opération taxable oblige l’émetteur à établir une facture et à facturer la TVA lorsqu’elle est applicable dès l’encaissement, que l’opération concerne des prestations de services ou des livraisons de biens. Cette règle s'applique dès que le règlement est perçu, que vous soyez un indépendant ou une grande structure.

Même si vous bénéficiez de la franchise en base de TVA (TVA non applicable, article 293 B du CGI), l’encaissement d’un acompte doit être tracé par un document de facturation, notamment pour justifier l’entrée de fonds et sécuriser votre suivi client.

Comment faire une facture d’acompte conforme ?

Pour que votre document soit parfaitement valide, il doit être traité avec la même rigueur qu'une facture finale. En effet, l'administration fiscale considère la facture d’acompte comme une facture au sens fiscal et comptable : elle doit donc comporter toutes les mentions obligatoires d’une facture traditionnelle et entraîne l’exigibilité de la TVA au moment de l’encaissement.

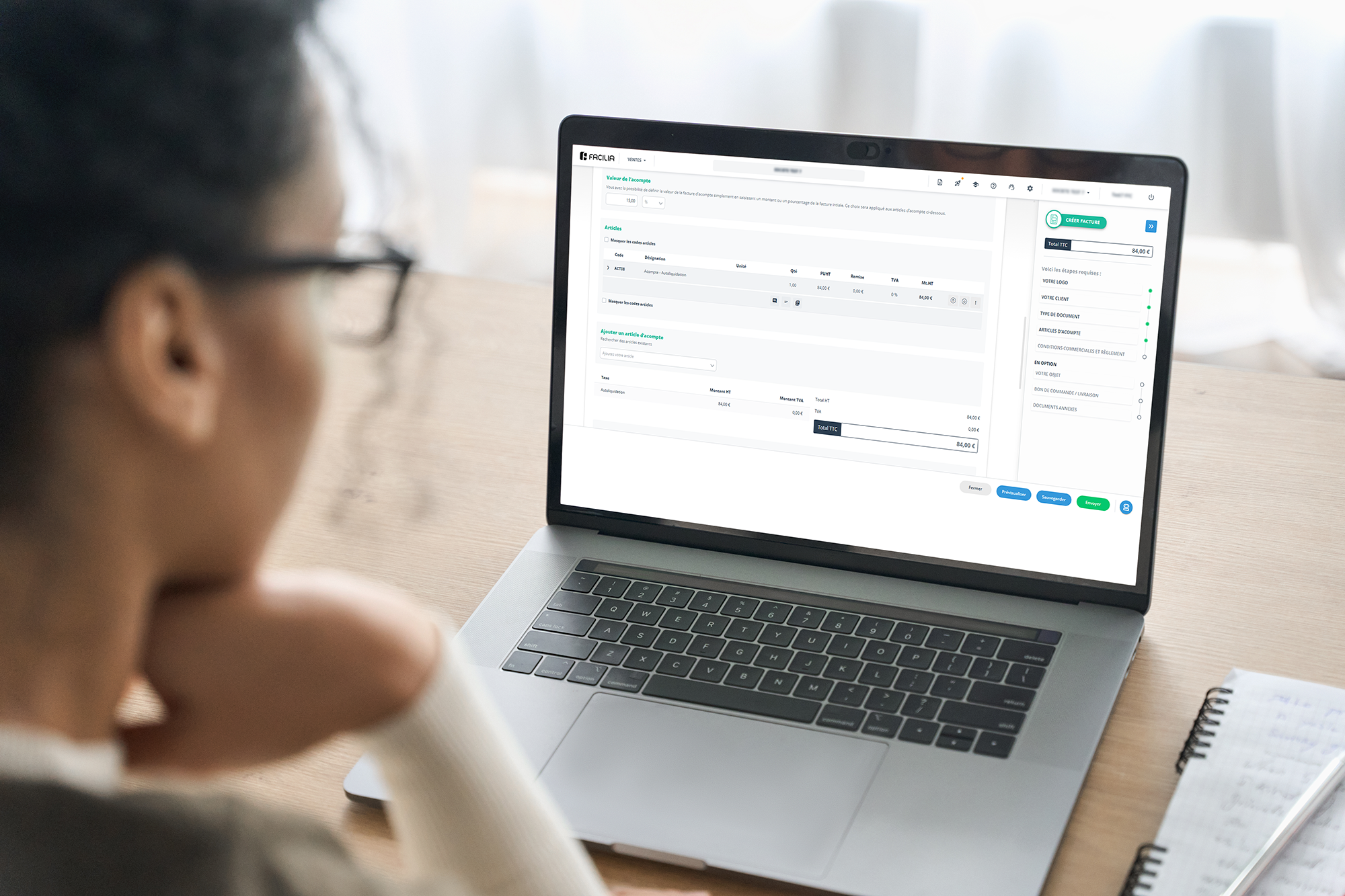

Les logiciels de facturation modernes permettent aujourd'hui d'automatiser cette tâche complexe en utilisant un modèle paramétré avec les mentions obligatoires. L’intérêt est double : vous réduisez les erreurs (TVA, montants, références) et vous sécurisez l’archivage et la traçabilité des factures (notamment en cas de contrôle).

Quelles informations doivent obligatoirement figurer sur une facture d’acompte ?

Chaque facture d'acompte doit comporter les informations légales imposées par l'administration fiscale. Une omission ou une erreur de formalisme peut entraîner des amendes administratives pouvant atteindre 15 € par mention manquante, plafonnées à 25 % du montant de la facture (article 1737 du CGI).

Voici les éléments que votre entité doit impérativement faire figurer :

- L'identité de l'émetteur : les coordonnées complètes de votre société, incluant la dénomination sociale, le numéro SIREN, l'adresse du siège social et le capital social.

- L'identité du destinataire : le nom ou la raison sociale ainsi que l'adresse de facturation de votre client.

- La nature du document : la mention “facture d'acompte” doit apparaître de manière bien visible en haut du document pour éviter toute confusion avec une facture de solde ou un simple appel de fonds.

- Les références chronologiques : la date d'émission exacte ainsi qu'un numéro de la facture unique.

- La date de l’encaissement de l’acompte (si différente de la date d’émission), pour faciliter votre suivi et, le cas échéant, la TVA.

- Le lien contractuel : une référence précise au devis initial (numéro et date) signé par le client. Cela permet de justifier l'origine du versement en cas de contrôle.

- La désignation claire de ce que couvre l’acompte (ex. “Acompte de 30% sur devis n°…”, ou “Acompte avant livraison de …”), afin d’éviter tout litige.

- Le détail financier : le montant de l’acompte HT et TTC, le taux de TVA applicable et le montant sur lequel la TVA est calculée, ainsi que l’indication des éventuelles exonérations de TVA selon le CGI.

- Les conditions de paiement, les pénalités de retard et l’indemnité forfaitaire pour frais de recouvrement (si vous facturez un professionnel), comme pour toute facture.

Pour ne rien oublier lors de la saisie, consultez la liste complète des mentions obligatoires sur les factures électroniques.

Comment gérer la numérotation sur une facture d'acompte ?

La numérotation est souvent un point de confusion pour les dirigeants de TPE. Pourtant, la règle est stricte :

⚠️Attention : votre facture d’acompte doit suivre une numérotation chronologique continue dans la série que vous utilisez (série unique, ou séries distinctes si vous en avez, mais sans rupture dans chaque série).

Par exemple, si votre dernière facture classique émise portait le numéro F2025-0102, votre facture d'acompte devra obligatoirement porter le numéro F2025-0103. Cette continuité sans "trou" dans la séquence est un point de contrôle majeur pour l'administration fiscale lors d'un contrôle. Elle garantit qu'aucune recette n'a été dissimulée entre deux transactions.

L'utilisation d’un logiciel de facturation conforme aux exigences légales permet de sécuriser cette séquence automatiquement. En cas d'annulation d’une facture suite à une erreur sur l'acompte, le logiciel générera un avoir ou une facture rectificative qui viendra s'insérer à la suite de la liste, préservant ainsi la parfaite intégrité de vos documents comptables.

Quelle TVA appliquer sur une facture d’acompte ?

La fiscalité des acomptes a connu un tournant majeur. Depuis le 1er janvier 2023, les règles d'exigibilité de la TVA ont été modifiées pour harmoniser les pratiques.

L'exigibilité de la TVA sur les biens et services

Auparavant, la TVA sur les livraisons de biens n'était due qu'au moment de la livraison. Depuis le 1er janvier 2023, la facture d’acompte peut rendre la TVA exigible dès l’encaissement, y compris pour les livraisons de biens, avec des exceptions prévues par le CGI (notamment certaines livraisons exonérées intracommunautaires).

- Vous devez donc impérativement appliquer le bon taux de TVA sur votre facture d'acompte.

- Votre client, s’il récupère la TVA (entreprise soumise à TVA), pourra en principe la déduire selon les règles habituelles.

Le cas des opérations exonérées de TVA

Certaines opérations sont exonérées de TVA selon les articles 261 et suivants du CGI (par exemple soins médicaux, enseignement, exportations). Dans ce cas, la facture d’acompte doit indiquer la mention de l’exonération applicable.

Si vous êtes en franchise en base (article 293 B du CGI), la facture d’acompte doit porter la mention “TVA non applicable, article 293 B du CGI”.

Pour les livraisons intracommunautaires de biens, des règles spécifiques de justificatifs s'appliquent également pour valider l'absence de TVA française.

Comment comptabiliser un acompte et établir la facture de solde ?

L'enregistrement dans vos livres comptables

L'acompte reçu n'est pas un produit définitif. En comptabilité, il est enregistré dans le compte 4191 « Clients - Avances et acomptes reçus sur commandes ». Si vous facturez la TVA, pensez aussi à enregistrer la TVA collectée correspondante dès la facture d’acompte, puisque la TVA peut être due dès l’encaissement.

Ce n'est ensuite qu'au moment où la mission est terminée que ce montant sera transféré vers votre chiffre d'affaires. Ce mécanisme permet de ne pas fausser votre résultat annuel si une prestation commence en décembre et se termine en janvier.

Émettre la facture de solde

Une fois la prestation terminée ou le bien livré, vous devez éditer la facture de solde. Celle-ci ne doit pas simplement demander le reste à payer, elle doit récapituler l'ensemble de l'opération :

- Indiquer le montant total de la commande (ex: 5 000 € HT).

- Lister la déduction claire des acomptes versés (ex: - 1 500 € HT).

- Faire référence au numéro de la facture d'acompte correspondante pour assurer la traçabilité.

- Calculer le net à payer final.

Schéma : Processus de gestion d'un acompte

Quel impact la facturation électronique aura-t-elle sur les factures d’acompte à partir de 2026 ?

L'arrivée du nouveau cadre légal va transformer la manière dont vous gérez vos acomptes. À compter du 1er septembre 2026, la facturation électronique deviendra obligatoire pour les échanges entre professionnels assujettis à la TVA. À cette date, toutes les entreprises devront être en mesure de recevoir des factures électroniques via des plateformes agréées par l’administration fiscale. L’obligation d’émission de factures électroniques s’appliquera dès 2026 pour les grandes entreprises et les ETI, puis à partir du 1er septembre 2027 pour les PME et les micro-entreprises.

Automatisation et contrôle

Grâce aux plateformes agréées, l'administration fiscale pourra faciliter les rapprochements entre les factures d’acompte émises et les données correspondantes, ce qui réduira les erreurs et améliorera la cohérence des déclarations.

L'utilisation d’un logiciel de gestion commerciale conforme deviendra alors votre meilleure protection contre les erreurs de saisie ou les décalages de déclaration.

Tableau : Facture d’acompte et obligations pour les TPE

Découvrez le détail de ce fonctionnement dans notre FAQ dédiée : Comment fonctionnent les acomptes avec la facturation électronique.

Pourquoi l'expertise FIDUCIAL est-elle un atout ?

Gérer ses acomptes manuellement sur des outils non adaptés comme Excel ou Word présente des risques réels : rupture de numérotation, oubli de déduction sur la facture finale, ou erreur sur l'exigibilité de la TVA.

La réponse technologique Facilia

Chez FIDUCIAL, nous accompagnons les dirigeants de TPE avec le logiciel de facturation électronique Facilia en garantissant que vos processus intègrent les règles de facturation électronique, la continuité de numérotation, l’exigibilité de la TVA à l’encaissement et la traçabilité des acomptes dans le cadre réglementaire français.

Le logiciel génère des factures d’acompte depuis vos devis validés en quelques clics et assure que la facture de solde reprend automatiquement les sommes déjà perçues. C'est l'assurance d'une conformité totale et un gain de temps précieux pour vous concentrer sur votre cœur de métier.

Si malgré le versement d'un acompte, vous devez faire face à une erreur ou une annulation de la facture, n'oubliez pas que vous ne pouvez pas supprimer le document.

Maîtriser la facture d'acompte est un levier de croissance majeur pour votre entreprise. Cela sécurise vos engagements contractuels, finance votre besoin en fonds de roulement et professionnalise votre image de marque auprès de vos clients. En couplant cette rigueur administrative à l’utilisation d’un logiciel adapté, vous transformez vos obligations légales en un véritable bouclier qui contribue à protéger votre trésorerie.