Pour un indépendant, un consultant ou toute autre entreprise de services, la facturation est l'acte qui transforme une expertise en revenus. La facture de prestation de service est bien plus qu'une simple demande de paiement : c'est un document comptable, fiscal et légal qui formalise la transaction entre le prestataire et son client. Elle constitue un élément de preuve de la mission accomplie et le support indispensable pour la collecte et la déclaration de la TVA auprès de l'administration fiscale.

Cependant, émettre une facture de prestation de service conforme demande une rigueur absolue. Quelles sont les mentions obligatoires ? Comment gérer le régime de TVA ? Quelles sont les obligations prévues par le Code de commerce et le Code général des impôts ?

Ce guide détaille quand une facture de service est obligatoire, quelles mentions elle doit contenir, comment gérer la TVA, les risques en cas d’erreur et comment anticiper la facturation électronique.

Sommaire

- Qu'est-ce qu'une facture de prestation de service ?

- Comment facturer une prestation de services dans les règles ?

- Quel taux de TVA appliquer à vos services ?

- Le suivi de facturation : un enjeu vital de trésorerie

- Facturer une prestation de service à l'international

- Le virage de la facturation électronique en 2026

- Pourquoi choisir l’accompagnement FIDUCIAL ?

Qu'est-ce qu'une facture de prestation de service ?

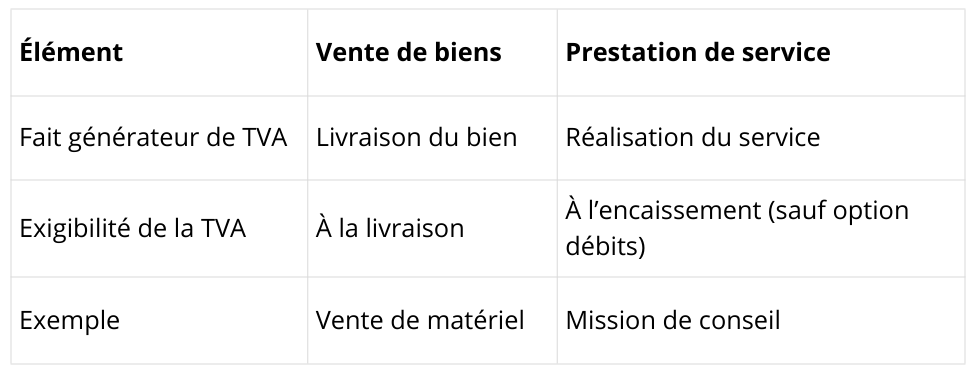

Une facture de prestation de service est un document qui détaille la nature et le prix d'un travail immatériel fourni. Contrairement à la vente de marchandises qui concerne des biens physiques et une livraison matérielle, le service valorise du temps, du conseil ou une expertise.

💡À noter : Une facture n’a pas besoin d’être signée pour être valable. Elle constitue un document comptable obligatoire, distinct du contrat ou du devis signé.

La différence entre prestation de service et vente de biens

Il est fréquent qu'un entrepreneur mélange les deux activités. Un artisan peut, par exemple, facturer la fourniture de matériaux (vente de biens) et la main-d'œuvre (service). Dans ce cas, il est impératif de séparer ces deux éléments sur des lignes distinctes au sein du document émis.

Pourquoi ? Car les règles de TVA et les dates d'exigibilité diffèrent. Pour la vente de biens, la TVA est en principe exigible lors de la livraison, tandis que pour une prestation de services, elle est en principe exigible lors de l’encaissement, sauf option pour les débits. Une distinction claire facilite la compréhension pour l'acheteur et simplifie votre comptabilité.

Proforma, acompte, définitive : quel type de facture émettre ?

Il existe plusieurs catégories de factures selon l'étape de la transaction :

- La facture proforma : ce n'est pas un document comptable mais une "facture de forme". Elle sert de devis détaillé pour l'acheteur afin de justifier de la nature de la future prestation.

- La facture d'acompte : elle est émise lors de l’encaissement d’un paiement partiel avant ou en cours d’exécution de la prestation.

- La facture définitive : c'est le document final qui valide le montant total à régler une fois la réalisation du service terminée.

Note d'honoraires ou facture : quelle différence ?

Si vous exercez une profession libérale (avocat, architecte, médecin), vous émettez des « notes d'honoraires ». Sur le plan juridique, ces documents sont soumis aux mêmes obligations qu'une facture classique. Ils doivent porter une numérotation chronologique et comporter l'ensemble des mentions légales pour être valables auprès de l'administration fiscale.

Comment facturer une prestation de services dans les règles ?

Toute entreprise doit respecter le Code de commerce. Toute erreur sur une facture peut fragiliser votre protection juridique.

Faut-il établir un devis avant la facture de service ?

Dans la majorité des cas, l’émission d’un devis par un prestataire n’est pas juridiquement obligatoire. Toutefois, un devis peut être très utile dans certains cas. Il permet de formaliser le périmètre de la mission, le prix convenu, les délais d’exécution et les conditions de paiement. Une fois accepté par le client, il constitue un véritable engagement contractuel qui sécurise la relation commerciale.

Dans certains secteurs réglementés (notamment les travaux ou certaines prestations aux particuliers), l’établissement d’un devis peut être obligatoire ou encadré. Même lorsqu’il ne l’est pas, faire signer un devis avant de démarrer la prestation limite les contestations au moment de la facturation et renforce votre position en cas de litige.

Quand devez-vous émettre votre facture ?

En principe, la facture doit être émise dès la réalisation de la prestation. Toutefois, si un acompte est versé avant l’exécution du service, une facture d’acompte doit être établie au moment de l’encaissement.

Dans les relations entre professionnels, la facture doit être émise au plus tard à la date de réalisation de la prestation.

Quelles sont les mentions obligatoires indispensables pour une facture de service ?

Pour être jugée conforme, chaque facture doit comporter les informations suivantes :

- Identité de l’émetteur : dénomination ou nom, adresse du siège ou du domicile, numéro SIRET, forme juridique (ex. EI, SASU, SARL), montant du capital social (pour les sociétés) et numéro RCS ou RM suivi de la ville d’immatriculation.

- Numéro de TVA de l’émetteur : si vous êtes assujetti, votre numéro de TVA intracommunautaire.

- Identité du client : nom ou raison sociale, adresse de facturation et, lorsque cela est requis, numéro de TVA intracommunautaire.

- Numérotation et dates : numéro unique suivant une séquence chronologique continue, date d’émission et date de réalisation de la prestation (ou période concernée).

- Détail de la prestation : libellé précis, quantité (heures, jours ou forfait), prix unitaire HT et remises éventuelles.

- Adresse de réalisation : si elle est différente de l’adresse de facturation.

- Calcul financier : montant total HT, taux de TVA applicable, montant de TVA correspondant et total TTC.

- Date limite de paiement.

- Conditions d’escompte éventuel.

- Taux des pénalités de retard exigibles en cas de non-paiement et indemnité forfaitaire de 40 € pour frais de recouvrement due entre professionnels.

Pour ne rien oublier lors de la création de vos documents comptables, consultez notre liste exhaustive des mentions obligatoires sur les factures électroniques. Vous pouvez également télécharger notre modèle de facture. Utiliser un modèle conforme et à jour permet d’éviter les oublis.

Les mentions spécifiques selon votre statut

- Micro-entrepreneur : si vous bénéficiez de la franchise en base, vous devez impérativement ajouter : « TVA non applicable, art. 293 B du CGI ».

- Entrepreneur Individuel (EI) : depuis 2022, la mention « Entrepreneur Individuel » ou « EI » doit figurer juste avant ou après votre nom.

- Adhésion à un organisme de gestion agréé : cette mention n’est plus obligatoire depuis la suppression de la majoration du bénéfice imposable. Elle peut toutefois être conservée à titre informatif.

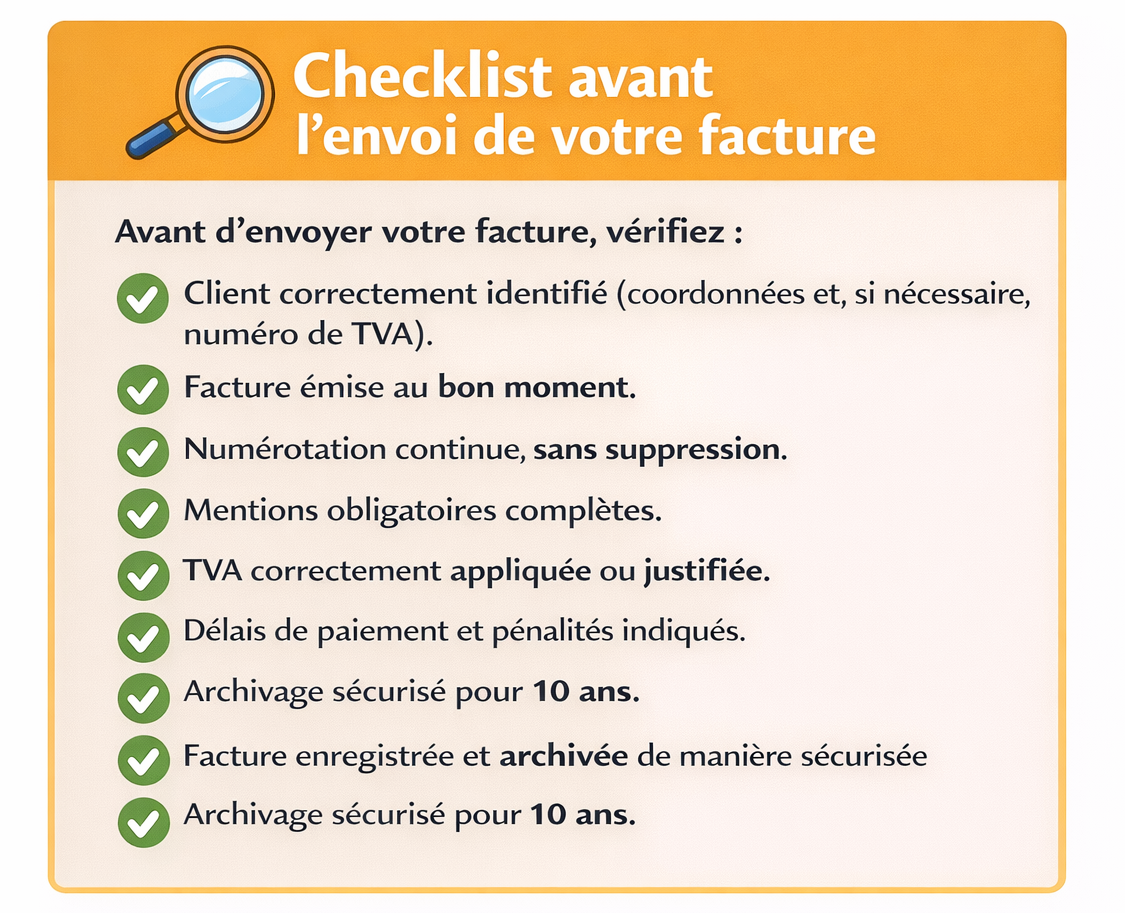

Comment éviter les erreurs courantes lors de la facturation ?

Pour éviter les retards de paiement, les litiges ou les erreurs fiscales, adoptez ces bonnes pratiques simples mais essentielles :

- Vérifiez les informations de votre client avant l’émission : SIRET, adresse exacte, dénomination sociale et, si nécessaire, numéro de TVA.

- Rédigez un descriptif clair et précis de la prestation : indiquez la nature du travail, la période concernée, la quantité (heures, jours, forfait) et le prix unitaire. Plus votre facture est détaillée, moins elle sera contestable.

- Respectez une numérotation chronologique continue : aucune suppression, aucun “trou” dans la séquence.

- Indiquez clairement la date d’échéance et les conditions de paiement : cela évite toute ambiguïté et facilite vos relances en cas de retard.

- Facturez sans attendre : plus vous tardez à émettre la facture, plus vous allongez mécaniquement votre délai d’encaissement.

- Utilisez un modèle conforme : un modèle personnalisé et paramétré selon votre activité limite les erreurs récurrentes et garantit une cohérence dans votre présentation. Vous pouvez aussi opter pour un logiciel de gestion adapté afin de sécuriser la numérotation, automatiser les calculs de TVA, limiter les oublis de mentions obligatoires et faciliter l’archivage.

Une facturation rigoureuse n’est pas seulement une obligation légale : c’est un levier direct de maîtrise de votre trésorerie.

Que se passe-t-il si je ne facture pas ?

Ne pas établir de facture pour une prestation réalisée constitue un manquement à vos obligations légales. En cas de contrôle, l’administration peut reconstituer votre chiffre d’affaires et procéder à un redressement, avec à la clé un rappel de TVA, d’impôt et, le cas échéant, des pénalités. Même en l’absence d’intention frauduleuse, l’omission de facturation peut être lourdement sanctionnée.

Au-delà du risque fiscal, ne pas facturer fragilise aussi votre entreprise sur le plan commercial. Sans facture, il devient difficile de prouver l’existence de la prestation et d’exiger le paiement en cas de litige. C'est donc à la fois une obligation légale et une protection essentielle pour l’équilibre financier de votre entreprise.

Quelles sont les conséquences d’une facture mal établie ?

Une omission ou inexactitude peut entraîner une amende de 15 € par mention manquante ou erronée, plafonnée au quart du montant de la facture. Plus grave, une facture non conforme peut remettre en cause votre droit à déduire la TVA ou bloquer le paiement en cas de litige sur la réalisation du contrat. Pour mesurer les enjeux, découvrez quelles sont les sanctions en cas de non‑conformité.

Quel taux de TVA appliquer à vos services ?

La gestion de la TVA est l'un des points les plus complexes de la facture de prestation de service. En France, le taux standard est de 20 %, mais des taux réduits existent pour certains secteurs spécifiques.

Les taux réduits et intermédiaires

- Le taux de 10 % : il s'applique notamment à la restauration (consommation immédiate), aux services de transport de voyageurs et à certains travaux d'amélioration de l'habitat.

- Le taux de 5,5 % : il s’applique notamment à certains travaux de rénovation énergétique des logements, ainsi qu’à des opérations spécifiques limitativement prévues par la loi.

- Le taux de 2,1 % : extrêmement spécifique, il s'applique principalement aux prestations de certains services de presse et aux redevances de télévision.

Comment établir une facture sans TVA ?

Il existe trois cas principaux pour émettre une facture sans collecter de TVA :

- Le régime de la micro-entreprise (franchise en base de TVA).

- L’autoliquidation pour une prestation fournie à un client assujetti établi dans un autre État membre de l’Union européenne.

- Les prestations de services dont le lieu d’imposition est situé hors de France, notamment lorsqu’elles sont fournies à un client établi hors de l’Union européenne.

L'exigibilité de la TVA sur les services

C'est une particularité fondamentale : pour les prestations de services, la TVA est en principe exigible au moment de l'encaissement (paiement par le client) et non lors de la facturation. Vous ne reversez donc la taxe à l'État que lorsque vous avez effectivement encaissé la somme.

Il est toutefois possible d’opter pour le régime des « débits », qui rend la TVA exigible dès l’émission de la facture, même si le règlement n’est pas encore intervenu. Cette option peut simplifier la gestion, mais elle implique d’avancer la TVA en cas de paiement tardif.

Le suivi de facturation : un enjeu vital de trésorerie

Envoyer une facture est une chose, être payé en est une autre. Un mauvais suivi des créances est la première cause de défaillance des TPE.

Exemples pratiques de facturation de services

- Consulting : facturation au forfait avec un montant fixé à la signature du contrat.

- Bâtiment : utilisation de la quantité d'heures et du prix unitaire de la main-d'œuvre séparés des fournitures de vente.

- Freelance : détail par journée de travail avec date de réalisation précise.

- Profession libérale (architecte, formateur, coach) : facturation par phase de mission (étude préalable, conception, suivi) ou par session réalisée, avec mention de la période concernée.

Gérer les acomptes pour sécuriser le démarrage

Pour les missions d’un montant significatif ou qui s’étalent dans le temps, prévoir un acompte (souvent autour de 30 % du total) permet de sécuriser le démarrage. Il contribue à financer la phase initiale de la mission et matérialise l’engagement du client. Sur le plan contractuel, l’acompte engage les deux parties : le client confirme sa commande et vous vous engagez à exécuter la prestation convenue.

Sur le plan fiscal, l’encaissement d’un acompte doit donner lieu à la création d’une facture d'acompte conforme. Pour les prestations de services soumises à la TVA sur les encaissements, cette taxe devient exigible dès la perception de l’acompte. Mettre en place des acomptes constitue ainsi un outil simple de sécurisation juridique et de pilotage de trésorerie.

La facture de situation (ou d'avancement)

Dans le bâtiment ou le conseil long terme, on utilise parfois la facture de situation. Elle permet de facturer une partie de la prestation selon l'état d'avancement des travaux. C'est un excellent levier pour maintenir un flux de trésorerie régulier et ne pas attendre la fin d'un projet de six mois pour toucher ses premiers revenus.

Que faire en cas de retard de paiement ?

Si le client dépasse l’échéance contractuellement prévue (à défaut, 30 jours après la date d’exécution de la prestation ou d’émission de la facture), vous devez déclencher une procédure graduée :

- Relance amiable : un simple appel ou e-mail courtois suffit souvent à débloquer un oubli.

- Mise en demeure : si rien ne bouge, envoyez un courrier recommandé rappelant les pénalités de retard et l'indemnité forfaitaire de 40 € pour frais de recouvrement.

- Annulation et avoir : si vous avez fait une erreur sur la facture originale qui bloque le paiement, ne la supprimez pas. Une facture ne peut pas être supprimée ni modifiée après son émission. Toute correction doit passer par la création d’un avoir, puis d’une nouvelle facture si nécessaire. Utilisez la procédure légale pour annuler une facture émise en créant un avoir.

Combien de temps dois-je conserver une facture de service ?

En tant que dirigeant de petite entreprise, vous devez conserver vos factures, émises comme reçues, pendant 10 ans à compter de la clôture de l’exercice comptable auquel elles se rattachent. Cette obligation découle du Code de commerce et concerne l’ensemble des documents comptables. En cas de contrôle fiscal ou de litige commercial, vous devez être en mesure de présenter ces pièces justificatives.

Sur le plan fiscal, l’administration peut en principe exercer son droit de contrôle pendant plusieurs années. Conserver vos factures dans un système organisé, sécurisé et facilement accessible est donc essentiel. L’archivage peut être réalisé sous format papier ou électronique, à condition de garantir l’intégrité, la lisibilité et la disponibilité des documents pendant toute la durée légale de conservation.

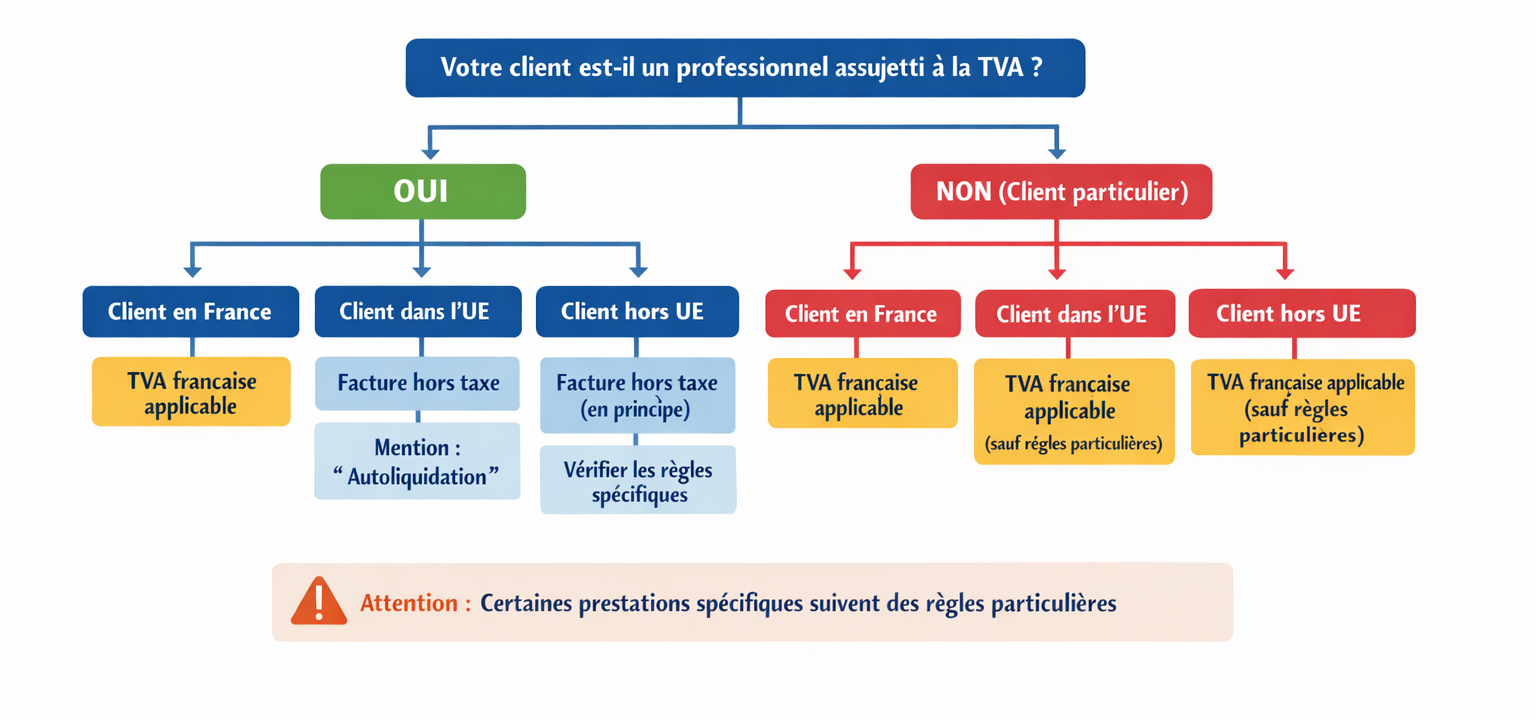

Comment facturer une prestation de service à l'international ?

Si vous travaillez avec des clients étrangers, les règles de TVA changent radicalement. C'est le principe de l'autoliquidation.

- Client établi dans un autre État membre de l’Union européenne : si votre client est un professionnel assujetti à la TVA et vous communique un numéro de TVA intracommunautaire, la TVA n’est en principe pas due en France. Vous facturez hors taxe et vous indiquez la mention : « Autoliquidation ».

- Client établi hors de l’Union européenne :

- si votre client est un professionnel, la TVA n’est en principe pas due en France : vous facturez hors taxe et la facture doit indiquer la règle justifiant l’absence de TVA ;

- si votre client est un particulier, la TVA française est en principe applicable, sauf exceptions prévues par la loi selon la nature du service.

Schéma : Comment déterminer si la TVA française s'applique à une prestation de service ?

⚠️ Attention : certaines prestations suivent des règles particulières prévues par le Code général des impôts.(par exemple les services liés à un immeuble, certains services “immatériels” fournis à des clients hors Union européenne, ou encore d’autres exceptions prévues par la loi). En cas de doute, il est recommandé de vérifier le traitement applicable avant d’émettre la facture. Pour cela, n’hésitez pas à vous rapprocher de votre expert-comptable.

Réussir le virage de la facturation électronique en 2026

La réforme de la facturation électronique va transformer votre quotidien de prestataire. À compter du 1er septembre 2026, la réception de factures électroniques devient obligatoire pour toutes les entreprises concernées, dès lors que leurs fournisseurs sont tenus de les émettre sous ce format. L’émission devient obligatoire progressivement : 1er septembre 2026 pour les grandes entreprises et les ETI, puis 1er septembre 2027 pour les PME et les micro-entreprises.

La dématérialisation des factures

Le passage à la facture d'une prestation de service sous forme numérique modifie en profondeur la transmission de vos données à l'administration. Les factures de votre entreprise devront transiter par une plateforme agréée (PA) immatriculée par l’Etat, chargée de transmettre les données à l’administration fiscale via le Portail Public de Facturation (PPF).

Le format de vos fichiers ne sera plus un simple PDF. Vos factures devront adopter des formats structurés ou mixtes, tels que Factur-X, UBL ou CII.

L’e-reporting

En complément de la facturation électronique, l’e-reporting consiste en la transmission obligatoire à l'administration de certaines données de transaction et de paiement. Pour un prestataire de services, cela concerne :

- La transmission des données de transaction pour :

- les prestations réalisées pour des particuliers (B2C).

- les transactions avec des clients basés à l’étranger (export).

- La transmission des données de paiement : c’est une spécificité majeure pour la vente de services lorsque la TVA est due au moment de l'encaissement. Vous devrez notamment transmettre les dates d'encaissement de vos factures, car c'est cet événement qui déclenchera l'exigibilité de la TVA pour l'État.

Ces obligations suivront le même calendrier progressif que celui prévu pour la facturation électronique.

Pour anticiper ce changement majeur, apprenez dès maintenant comment faire une facture électronique.

Pourquoi choisir l’accompagnement FIDUCIAL ?

La gestion administrative peut vite devenir un frein à votre développement commercial. Chez FIDUCIAL, nous mettons à votre disposition des outils et des experts pour simplifier votre quotidien.

Choisir les bons outils

Beaucoup de dirigeants de TPE gèrent encore leur facturation sur tableur ou via des modèles personnalisés. Cela peut fonctionner actuellement si on a une organisation rigoureuse, mais ces solutions montrent rapidement leurs limites en matière de conformité, de suivi et de sécurité. Un logiciel de gestion permet de sécuriser la numérotation des factures, de bénéficier de modèles de factures conformes, d’intégrer automatiquement les mentions obligatoires et d’appliquer correctement les règles de TVA selon votre situation.

Avec la généralisation progressive de la facturation électronique à partir de 2026, disposer d’un outil compatible devient également un enjeu d’anticipation. Il devra permettre l’émission de factures dans les formats requis, leur transmission via une plateforme agréée et leur archivage sécurisé pendant la durée légale de conservation. Choisir la bonne solution aujourd’hui, c’est éviter des ajustements précipités demain.

Face à la multitude de solutions sur le marché, il est crucial de sélectionner un outil adapté à votre métier et à votre entreprise. Un consultant n'a pas les mêmes besoins qu'un restaurateur. Alors, quel logiciel de gestion commerciale choisir ? Nos experts vous guident vers les solutions les plus agiles.

Les avantages de l'automatisation avec FIDUCIAL

Passer d'une gestion manuelle à une solution automatisée ne se résume pas à un simple gain de temps. C'est une véritable transformation stratégique pour la sécurité et la croissance de votre entreprise. Avec Facilia, notre solution de gestion et de facturation dédiée aux TPE, vous bénéficiez d’un environnement sécurisé, conçu pour simplifier votre quotidien et piloter votre activité l'esprit léger :

- Sécurité juridique et conformité constante : les réglementations fiscales évoluent régulièrement, notamment en matière de mentions obligatoires et de facturation électronique. Facilia intègre des modèles de factures conformes, sécurise la numérotation chronologique et applique automatiquement les règles de TVA adaptées à votre situation. Vous limitez ainsi les risques d’erreur ou d’omission.

- Visibilité financière et pilotage en temps réel : la survie d'une TPE dépend de la maîtrise de ses flux de trésorerie. Grâce à nos tableaux de bord intuitifs et connectés, vous suivez votre chiffre d'affaires, vos encaissements et l'état de vos en-cours en temps réel. Cette visibilité immédiate vous permet de déclencher vos relances clients au bon moment et d'anticiper vos besoins de financement avant qu'ils ne deviennent critiques.

- Sérénité fiscale et collaboration simplifiée : vos données de facturation sont accessibles pour votre expert-comptable en temps réel. Les échanges sont fluidifiés, les risques d’erreurs de ressaisie sont supprimés et vos déclarations sont établies sur la base d’informations à jour. Vous gagnez en fiabilité et en réactivité.

Autres questions fréquentes sur la facture de prestation de service

Une facture est-elle obligatoire entre particuliers pour une prestation de service ?

Non, de manière générale, un particulier prestataire de service n'est pas dans l'obligation de fournir une facture à un autre particulier. L’obligation de facturation concerne principalement les transactions entre professionnels. En revanche, certaines activités réglementées ou certaines prestations spécifiques peuvent imposer la remise d’un document justificatif.

Peut-on refuser de payer une facture non conforme ?

Une facture comportant des erreurs substantielles, par exemple un SIRET erroné ou une mention obligatoire manquante, peut être contestée et faire l’objet d’une demande de correction ou d’un avoir avant paiement. Toutefois, si la prestation a été correctement réalisée, une simple irrégularité formelle ne dispense pas automatiquement de régler la somme due.

Une facture peut-elle être envoyée uniquement par e-mail ?

Oui, tant que le client accepte ce mode de transmission. À partir de la mise en œuvre de la facturation électronique obligatoire, certaines factures devront toutefois transiter par une plateforme agréée.

Peut-on facturer sans numéro de TVA ?

Oui, si vous bénéficiez de la franchise en base de TVA. Dans ce cas, la mention « TVA non applicable, art. 293 B du CGI » doit obligatoirement apparaître sur la facture.

À retenir :

- Une facture de prestation de service est obligatoire pour toute prestation délivrée par un professionnel pour un autre.

- Elle doit comporter des mentions strictement encadrées : identité des parties, numérotation continue, dates, détail de la prestation, montants HT et TTC, taux et montant de TVA, conditions et délais de paiement.

- Pour les prestations de services, la TVA est en principe exigible lors de l’encaissement, sauf option pour les débits.

- Une facture ne peut ni être supprimée ni modifiée : toute correction passe par un avoir.

- Les factures doivent être conservées pendant 10 ans.

- En cas d’omission ou d’absence de facturation, vous vous exposez à des sanctions financières et à un risque de redressement.

- En cas de prestation à l’international, la TVA dépend du lieu d’établissement du client et de sa qualité (professionnel ou particulier).

- La facturation électronique deviendra progressivement obligatoire à partir du 1er septembre 2026, avec une obligation de réception pour toutes les entreprises.

Maîtriser la facturation d’une prestation de service est le socle de toute activité pérenne. C’est un gage de professionnalisme pour vos clients et une protection essentielle face aux risques juridiques et fiscaux. En adoptant dès aujourd'hui des processus de facturation rigoureux et en vous équipant de solutions logicielles conformes, vous préparez votre entreprise aux défis de demain tout en vous libérant du temps pour ce qui compte vraiment : votre activité au quotidien.